Haftalık LME Bakır Bülteni-(29. Hafta 2025)

- aaksoy

- 22 Tem 2025

- 4 dakikada okunur

Geride bıraktığımız hafta piyasalar büyük şirketlerin bilanço açıklamaları ve açıklanan önemli makro veriler ile yön buldu.

Asya borsaları geride bıraktığımız haftaya, Çin’den gelen olumlu ticaret verilerinin etkisiyle yükselişle başladı. Ancak hafta içinde ABD'de açıklanan enflasyon verisinin yüksek gümrük vergilerinin fiyatlar üzerindeki etkisini göstermesi, piyasalarda baskı yarattı. Buna rağmen haftanın sonuna doğru, Wall Street’teki güçlü verilerin ve güçlü açıklanan büyük şirket bilançolarının risk iştahını artırmasıyla Asya borsaları da yeniden toparlanarak haftayı primli tamamladı.

Çin'in ihracatı, şirketlerin geçici gümrük tarifesi muafiyetlerinden faydalanmak için sevkiyatlarını hızlandırmasıyla Haziran ayında yıllık bazda %5.8 arttı. Bu oran, ekonomistlerin %5’lik artış beklentisini aştı. İthalat ise %1.1 arttı ve bu, 2025 yılı içinde ilk kez ithalatta bir artış yaşandığını gösterdi. Çin ekonomisi ikinci çeyrekte yıllık bazda %5.2 büyüyerek 5.1’lik beklentilerin üzerinde performans gösterdi. Haziran ayı sanayi üretimi %5.7 olan beklentilerin üzerinde %6.8 artarken, perakende satışlar %4.8 ile tahminlerin (%5.4) gerisinde kaldı.

Geçtiğimiz hafta ABD tarafında açıklanan TÜFE verisinin beklentilere paralel gelmesi, ABD Merkez Bankası'nın (Fed) yakın vadede para politikasını gevşeteceği yönündeki beklentileri zayıflattı ve hisse senedi piyasaları haftaya karışık bir seyirle başladı. Öte yandan, Trump’ın Fed Başkanı Jerome Powell’ı görevden almayı planladığına dair çıkan spekülasyonlar yatırımcıları temkinli davranmaya iterken, güçlü gelen şirket bilançoları piyasaları destekledi. Haftanın devamında, beklenenden yumuşak gelen ÜFE verileri ve Fed’in 2025’te faiz indirimine gidebileceği beklentileri iyimserliği artırdı. Ancak Fed Yöneticisi Christopher Waller’ın Temmuz ayında faiz indirimi yapılabileceğine dair açıklamasına rağmen, piyasada belirsizlik algısı sürdü. Bu çerçevede ABD borsaları haftayı genel olarak primli tamamlarken, Dow Jones endeksi sınırlı bir gerileme yaşadı.

ABD'de Haziran ayı enflasyonu %0.3 ile beklentilere paralel gerçekleşse de yılın en yüksek artışı oldu. ÜFE değişim göstermeyerek tahminlerin altında kaldı. Perakende satışlar artarken, işsizlik başvurularındaki düşüş istihdam piyasasının güçlü kaldığını gösterdi. Şirket bilançolarında Morgan Stanley güçlü kâr açıklamasına rağmen değer kaybederken, Bank of America hisseleri yükseldi. TSMC'nin rekor kâr beklentisi olumlu karşılandı ancak ABD'nin gümrük tarifeleri şirketin geleceğine dair soru işaretleri yarattı.

Dolar, Fed'in faizleri indirmeden önce daha fazla bekleyebilmesine olanak sağlayan güçlü ekonomik verilerin desteğiyle art arda ikinci haftayı da artıda kapattı. Dolar endeksi, haftayı %0.64 primle 98.482 seviyesinden tamamladı. Euro dolar karşısında haftayı %0.55 kayıpla $1.1625 seviyesinden tamamladı. Sterlin dolar paritesi ise haftayı %0.70 kayıpla $1.3404 seviyesinden tamamladı.

Petrol piyasasında ise Irak'ın kuzeyindeki sahalara yönelik insansız hava aracı saldırıları arz endişelerini artırsa da, ABD'nin gümrük politikalarına dair belirsizlikler ve zayıflayan talep endişeleri fiyatları baskıladı. Brent petrol haftayı %1.53 kayıpla 69.28 dolardan tamamladı.

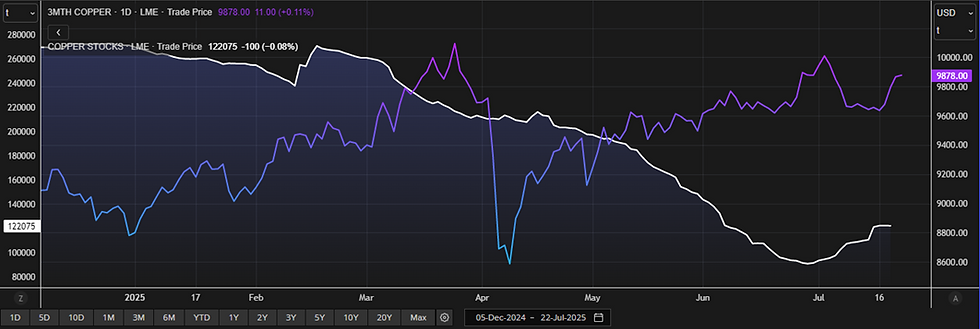

3M LME bakır, geride bıraktığımız hafta $9575-$9799 aralığında seyretti. Bakır fiyatları, beklenenden güçlü gelen Çin ve ABD ekonomik verilerinin ardından Çin’in daha fazla alım yapacağı beklentisiyle yükseldi. Ayrıca LME’ye kayıtlı toplam bakır stokları Haziran sonundan bu yana %34,8 artarak Cuma günü itibarıyla 122.175 tona ulaştı. Öte yandan piyasa, ABD’nin 1 Ağustos’ta yürürlüğe girmesi beklenen %50’lik bakır ithalat tarifesiyle yükselişini sınırladı ve 3M LME Bakır haftayı %1.36 seviyesinde primle $9794.5 seviyesinden tamamladı.

Asya borsaları, Wall Street’in tarihi zirvede kapanmasının da desteğiyle haftaya güçlü bir başlangıç yaparak son dört yılın en yüksek seviyelerine yakın seyretti.

Japonya’da hafta sonu yapılan seçimlerin ardından, resmi tatilin sona ermesiyle piyasalarda işlemler yeniden başladı. Seçim sonuçlarına göre, Başbakan Shigeru Ishiba'nın koalisyonu parlamentonun üst kanadında çoğunluğu kaybetti.

Fed Temmuz toplantısında faizleri sabit tutmuştu. Trump’ın Fed ve Powell’a uyguladığı baskılarla yılın ilerleyen dönemlerinde faiz indirimine gidebileceği beklentisi devam ediyor. Bu nedenle yatırımcılar, bugün Powell’ın yapacağı konuşmaya odaklanmış durumda.

ABD borsaları ise yaklaşan bilanço sezonunun yarattığı temkinli iyimserlikle karışık bir seyir izledi. Gümrük vergilerine dair olası gelişmeler takip edilirken, teknoloji devlerinin yapay zeka yatırımları ve kar beklentileri piyasaların gündeminde yer aldı. Zayıflayan dolar ve gerileyen tahvil faizleri hisse senedi piyasalarını desteklerken, düşen petrol fiyatları enerji hisseleri üzerinde baskı yarattı. Nasdaq endeksi %0.38, S&P 500 %0.14 yükselirken, Dow Jones %0.04 geriledi.

Dolar, haftaya hafif bir düşüşle başladıktan sonra dar bir aralıkta işlem görmeye devam ediyor. Yatırımcılar, ABD’nin 1 Ağustos’ta yürürlüğe girmesi beklenen yeni gümrük vergileri öncesinde ticaret anlaşmalarında ilerleme sağlanıp sağlanamayacağını takip ediyor. Dolar endeksi, dün %0.64 düşüşle kapanmasının ardından bugün %0.01 artışla 97.860 seviyesinde işlem görüyor. Euro, dün dolara karşı %0.60 değer kazanmasının ardından bugün %0.07 düşüşle $1.1687 seviyesinde. Sterlin ise dün %0.63 yükseldikten sonra bugün %0.14 değer kaybederek $1.3469 seviyesine geriledi.

Petrol fiyatları, ABD ile Avrupa Birliği arasındaki ticaret anlaşmazlıklarının ekonomik faaliyetleri yavaşlatabileceği ve bu durumun yakıt talebini azaltabileceği endişeleriyle geriledi. Brent petrolün en yakın vadeli fiyatı %0.33 düşüşle 68.98 dolardan işlem gördü.

Bakır fiyatları ise zayıflayan dolar ve Çin Sanayi Bakanlığı’nın geçen hafta yaptığı makine, otomotiv ve elektrikli ekipman sektörlerini destekleyeceğine dair açıklamalarıyla yükseldi. LME’de bakır fiyatları dün %0.74 artışla $9867 seviyesinden kapandı. Bugün ise, Çin'den gelen talebin artacağı umutlarının devam etmesiyle $9885 seviyesine kadar yükselse de %0.06 primle $9873 seviyesinin etrafında işlem görüyor.

HABERLER

Çin Ulusal İstatistik Bürosu'nun son açıkladığı verilere göre, Çin'in Haziran ayındaki rafine bakır üretimi bir önceki yıla göre %14.2 artarak 1.3 milyon tonluk rekor seviyeye ulaştı.

- Reuters'ın resmi verilere dayanarak yaptığı hesaplamalara göre, günlük bazda ortalama bakır üretimi 43.333 ton olarak gerçekleşti.

Kazakistan İstatistik Bürosu'nun son açıkladığı verilere göre, ülkenin rafine bakır üretimi Ocak-Haziran 2025 döneminde bir önceki yılın aynı dönemine göre %3.6 arttı ve 242.973 metrik ton seviyesine ulaştı.

Enerji ve Madenler Bakanlığı'nın son yaptığı açıklamaya göre, Peru'nun bakır üretimi Mayıs ayında bir önceki yılın aynı ayına göre %4.6 azalarak 220.849 metrik tona geriledi.

Şilili madenci Antofagasta, son yaptığı açıklamada, 2025 yılının ilk yarısında bakır üretiminin %11 artarak 314.900 metrik tona yükseldiğini belirtti. Bu artış, iki konsantre tesisindeki üretimin yükselmesine bağlandı.

- Londra borsasında işlem gören şirket, 2025 yılı için toplam bakır üretimi beklentisini 660.000 ile 700.000 ton arasında sabit tuttu. Antofagasta, 2024 yılında 664.000 ton bakır üretmişti.

Goldman Sachs, LME bakır fiyatlarının Ağustos ayında ton başına 10.050 dolardan 9.550 dolara düşmesini beklediğini belirtti.

3ay vadeli LME bakır fiyatı ve LME bakır stoklarına ait grafik aşağıda sunulmuştur;

Hazırlayan: ER-BAKIR A.Ş. Ticari Grup Müdürlüğü, Hedging Şefliği

NOT: Bu çalışma; ER-BAKIR tarafından düzenli olarak izlenen kaynakların derlenmesi ve LME Brokerleri ile yapılan günlük piyasa değerlendirmeleri sonucunda hazırlanmış olup, sadece bir gösterge niteliği taşımaktadır. Bu çalışmada yer alan her türlü tablo ve grafikler, Er-bakır A.Ş. tarafından herhangi bir maddi menfaat temin edilmeksizin genel anlamda bilgi vermek amacıyla hazırlanmıştır. Söz konusu tablo ve grafikler, güvenilir olduğu düşünülen kaynaklardan derlenmekle birlikte; doğrulukları tarafımızca garanti edilmemekte olup belli bir getirinin sağlanmasına yönelik olarak verilmemektedir. Bu nedenle, bu çalışmada yer alan LME bilgilerinin yer aldığı tablo ve grafiklerdeki hatalardan, eksikliklerden ya da bu tablolara dayanılarak yapılan işlemlerden doğacak doğrudan veya dolaylı her türlü maddi/manevi zararlar ve masraflardan ve her ne şekilde olursa olsun üçüncü kişilerin uğrayabileceği her türlü zarar ve masraflardan dolayı Er-bakır A.Ş. sorumlu tutulamaz.

Yorumlar