Haftalık LME Bakır Bülteni-(32. Hafta 2025)

- aaksoy

- 12 Ağu 2025

- 5 dakikada okunur

Geride bıraktığımız hafta piyasalar, açıklanan önemli makroekonomik veriler ve ABD Başkanı Donald Trump’ın gümrük vergisi sürecindeki gelişmeler doğrultusunda yön buldu.

Asya borsaları haftaya primli başladı. Çin’den gelen güçlü Satın Alma Yöneticileri Endeksi (PMI) verileri bu yükselişi destekledi. Ayrıca Trump’ın Çin ile ticaret anlaşmasına yakın olduklarını açıklaması ve anlaşma sağlanması halinde Çin Devlet Başkanı Xi Jinping ile yıl bitmeden görüşeceğini belirtmesi, Asya endekslerindeki yükselişi hızlandırdı. Hafta sonunda ise Japonya borsası, güçlü şirket bilançoları ve ABD’nin Japonya’ya yönelik çifte gümrük vergilerini kaldıracağı beklentileriyle değer kazandı. Çin’den gelen zayıf dış ticaret verileri satış baskısı yaratsa da Trump’ın Asya ülkeleriyle anlaşmaya varılacağına dair iyimser açıklamaları, haftanın genelinde endekslerin yukarıda kalmasını sağladı.

Veri tarafında, Çin S&P Global Genel Hizmetler PMI, Haziran’daki 50,6 seviyesinden Temmuz’da 52,6’ya yükselerek büyüme ivmesine işaret etti. Öte yandan, Çin’in Haziran ayı dış ticaret dengesi beklentilerin altında kaldı; 105 milyar dolar olması beklenirken 98,24 milyar dolar olarak gerçekleşti.

ABD borsaları haftaya, güçlü bilançolar ve önceki Cuma günü açıklanan, beklentilerin altında kalan istihdam verilerinin Fed’in Eylül ayında faiz indirimi yapacağı beklentilerini artırmasıyla yükselişle başladı. Hafta ortasında ise zayıf ABD hizmet sektörü verileri ve Trump’ın ilaç sektörüne gümrük vergisi uygulanacağı açıklamaları satış baskısı oluşturdu. Ancak Trump ile Rusya Devlet Başkanı Vladimir Putin’in Ukrayna savaşı hakkında yüz yüze görüşme ihtimali, Apple’ın 100 milyar dolarlık yatırım planı ve olumlu bilançolar risk iştahını güçlendirdi. İşsizlik maaşı başvurularının Kasım 2021’den bu yana en yüksek seviyeye çıkması işgücü piyasasında soğumaya işaret ederken, artan enflasyon beklentileri Fed’in faiz indirimi konusunda temkinli davranabileceğine işaret etti. Tüm bunlara rağmen ABD endeksleri haftayı primli tamamladı. Ayrıca Trump, Fed Yönetim Kurulu’ndaki boş koltuk için Ekonomi Danışmanları Konseyi Başkanı Stephen Miran’ı aday göstereceğini açıkladı.

Veri tarafında, ABD Temmuz ayında ISM hizmetler endeksi beklentiler olan 51,5 yerine 50,1’e gerileyerek sektörde büyümenin durduğuna işaret etti. Haziran ayı dış ticaret dengesi ise -61,3 milyar dolar beklentisine karşın -60,2 milyar dolar olarak açıklandı.

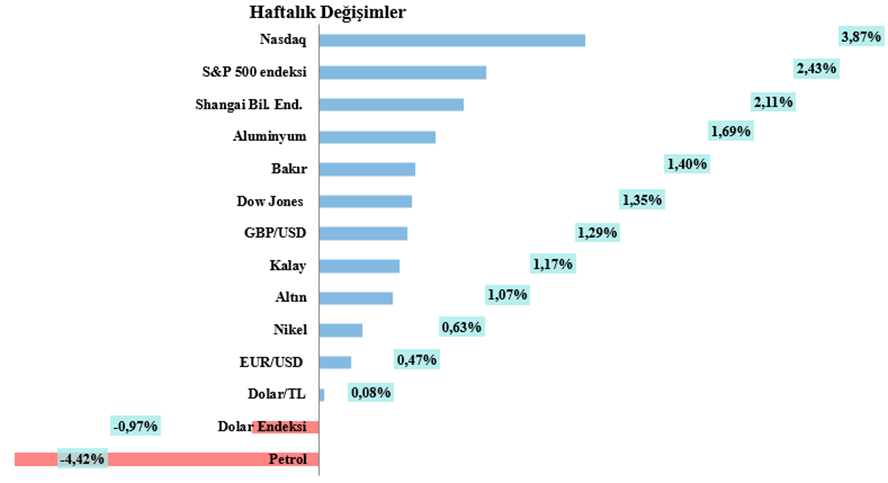

Dolar, Trump’ın Fed Yönetim Kurulu’ndaki boş koltuk için önerdiği ismin, Fed Başkanı Jerome Powell’ın görev süresi sonunda gevşeme yanlısı birinin geleceği beklentilerini artırmasıyla baskı altında kaldı. Dolar endeksi haftayı %0,97 kayıpla 98,180 seviyesinden tamamladı. Euro, dolar karşısında haftayı %0,47 primle 1,1639’dan, sterlin ise %1,29 primle 1,3449 seviyesinden kapattı.

Petrol fiyatları, ABD’nin geçen hafta devreye giren gümrük vergilerinin küresel ekonomi üzerindeki etkisine dair endişelerle kayıplar yaşadı. Brent ham petrolü haftayı %4,42 düşüşle 66,59 dolardan tamamladı.

3 aylık Londra Metal Borsası (LME) bakır fiyatları geçtiğimiz hafta 9.622,5 - 9.780 dolar aralığında seyretti. Bakır fiyatları, ABD’de beklenenden zayıf gelen istihdam verilerinin Fed’in Eylül ayında faiz indirimi yapacağı beklentilerini artırması ve doların değer kaybetmesiyle haftaya primli başladı. Ancak Londra Metal Borsası’nda stokların yükseldiğini gösteren verilerin ardından hafta ortasında hafif geriledi. Şili’de Codelco madeninde yaşanan kaza arz endişelerini artırırken, ABD’de faiz indirimi beklentileri ve ABD-Çin arasında olası ticaret ateşkesine dair iyimserlik bakır fiyatlarını destekledi. LME bakır, haftayı %1,40 artışla 9.768 dolar seviyesinden kapattı.

Yeni haftaya Asya borsaları, teknoloji şirketlerinin güçlü bilançoları ve ABD’nin Çin’e uygulamayı planladığı yüksek gümrük vergilerini 90 gün ertelemesi sonrası yükselişle başladı. Japonya borsası, dünkü resmi tatil sonrası teknoloji hisselerinin desteğiyle tüm zamanların en yüksek seviyesine ulaştı.

ABD endeksleri, bugün açıklanan ve Fed'in faiz kararına yönelik ipuçları verecek olan enflasyon raporu öncesinde temkinli bir duruş sergiledi. Bilanço sezonunun sonuna gelinmesiyle önemli ekonomik veriler öncesinde, endeksler rekor seviyelerden hafifçe geri çekildi. Nasdaq endeksi %30, S&P 500 endeksi %0.25 ve Dow Jones endeksi %0.45 seviyesinde kayıplarla günü tamamladı. ABD'de TÜFE bir önceki aya göre Temmuz ayında %0.2 ile beklentilere paralel yükseldi. ABD endeksleri, ABD enflasyonunun beklentilere paralel gelmesinin ardından Fed’in Eylül'de faiz indirimine gideceği dair beklentileri artırmasıyla güne primli başladı.

Dolar, ABD TÜFE verisinin ardından Fed'den gelecek ay faiz indirimi beklentisinin artmasıyla baskı altında kaldı. Dolar endeksi dün günü %0.35 seviyesinde primle tamamlamasının ardından bugün 98.276 seviyesinden %0.25 kayıpla işlem görüyor. Euro dün dolar karşısında günü %0.21 kayıpla tamamlamasının ardından bugün %0.32 primle $1.1651 seviyesinden işlem görüyor. Sterlin dün dolar karşısında günü %0.16 seviyesinde kayıpla tamamlamasının ardından bugün %0.42 primle $1.3485 seviyesinden işlem görüyor.

Petrol İhraç Eden Ülkeler Örgütü (OPEC), gelecek yıla ilişkin küresel petrol talebi tahminini yükseltirken, OPEC ve Rusya öncülüğünde hareket eden OPEC+ üyesi olmayan diğer üreticiler ile ABD'den gelecek petrol arzı artışı beklentisini ise aşağı yönlü revize etti. Yatırımcılar ABD ile Rusya arasında Ukrayna savaşına ilişkin Cuma günü gerçekleşecek görüşmeleri izleyecek. Brent ham petrolünün en yakın vadeli varil fiyatı %0.41 kayıpla 66.36 dolar seviyesinde işlem gördü.

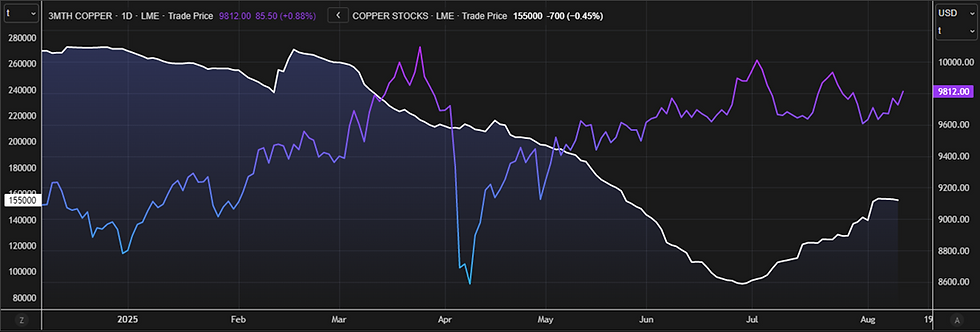

3 aylık LME bakır, Pazartesi günü Şili’deki Codelco’nun El Teniente madeninde üretime yeniden başlanmasının ardından hafif bir kayıpla 9.726,5 USD seviyesinden günü tamamladı. Bugün ise Çin-ABD arasında ticaret ateşkesinin uzatılması ve açıklanan ABD enflasyon verisinin Fed’in Eylül ayında faiz indirimi yapacağı beklentilerini güçlendirmesiyle fiyatlar 9.820,5 USD’ye kadar yükseldi. Bakır şu anda %0.88 artışla 9.812 USD’den işlem görüyor.

Kısa vadede, bakır fiyatlarının Fed’in para politikası kararları ve küresel ticaret gelişmelerine bağlı olarak dalgalanma riski devam etmektedir. Ayrıca, arz tarafındaki gelişmeler ve stok seviyeleri fiyatlar üzerinde baskı yaratmaya devam edebilir. Çin’in bakır talebi ise global fiyat dinamikleri açısından kritik önem taşımaktadır.

HABERLER

Şili devlet maden şirketi Codelco'nun bakır üretimi, açıklanan bakır komisyonu Cochilco verilerine göre Haziran ayında bir önceki yıla göre %17 artarak 120.200 tona yükseldi.

- Bu arada, dünyanın en büyük bakır madeni olan BHP'nin Escondida madenindeki üretim %33 düşüşle 76.400 tona geriledi.

- Glencore ve Anglo American tarafından ortak işletilen bir diğer büyük bakır madeni olan Collahuasi'de ise üretim %29 düşüşle 34.300 tona geriledi.

Çin Gümrük Genel İdaresi verilerine göre, ülkenin bakır ithalatı temmuzda bir önceki aya göre %3,4 artarak 480 bin tona çıktı.

Yatırımcılar, dünyanın en büyük bakır üreticisi Şili'de geçen hafta meydana gelen depremde El Teniente bakır madeninin çökmesi ve altı kişinin hayatını kaybetmesinin ardından ülkedeki gelişmeleri yakından takip ediyor.

- Codelco, Şili'nin devlet düzenleyicilerinin, 31 Temmuz'da altı işçinin ölümüne yol açan El Teniente madeninin çökmesinden etkilenmeyen bölümlerinin yeniden açılmasını onayladığını, bunun arz endişelerini hafiflettiğini ve fiyatları düşürdüğünü söyledi.

BNP Paribas, küresel piyasadaki fazlalık nedeniyle LME bakırının üçüncü çeyreğin sonunda 8.800 dolara gerilemesini bekliyor. Rafine bakır piyasası, 2025'in ilk beş ayında 272.000 ton fazla verdi.

3ay vadeli LME bakır fiyatı ve LME bakır stoklarına ait grafik aşağıda sunulmuştur;

Hazırlayan: ER-BAKIR A.Ş. Ticari Grup Müdürlüğü, Hedging Şefliği

NOT: Bu çalışma; ER-BAKIR tarafından düzenli olarak izlenen kaynakların derlenmesi ve LME Brokerleri ile yapılan günlük piyasa değerlendirmeleri sonucunda hazırlanmış olup, sadece bir gösterge niteliği taşımaktadır. Bu çalışmada yer alan her türlü tablo ve grafikler, Er-bakır A.Ş. tarafından herhangi bir maddi menfaat temin edilmeksizin genel anlamda bilgi vermek amacıyla hazırlanmıştır. Söz konusu tablo ve grafikler, güvenilir olduğu düşünülen kaynaklardan derlenmekle birlikte; doğrulukları tarafımızca garanti edilmemekte olup belli bir getirinin sağlanmasına yönelik olarak verilmemektedir. Bu nedenle, bu çalışmada yer alan LME bilgilerinin yer aldığı tablo ve grafiklerdeki hatalardan, eksikliklerden ya da bu tablolara dayanılarak yapılan işlemlerden doğacak doğrudan veya dolaylı her türlü maddi/manevi zararlar ve masraflardan ve her ne şekilde olursa olsun üçüncü kişilerin uğrayabileceği her türlü zarar ve masraflardan dolayı Er-bakır A.Ş. sorumlu tutulamaz.

Yorumlar