Haftalık LME Bakır Bülteni-(36. Hafta 2025)

- aaksoy

- 9 Eyl 2025

- 5 dakikada okunur

Geride bıraktığımız hafta piyasalar açıklanan önemli makro veriler, ABD Merkez Bankası’nın (Fed) “Beige Book” (Bej Kitap raporu) ve Fed yetkililerinin açıklamaları ile yön buldu.

Geçtiğimiz hafta Asya borsaları, Çin’deki yapay zekâ girişimlerine yönelik yatırımcı ilgisi ve beklentilerin üzerinde gelen imalat verileriyle yükselişe başladı. Çin’de özel sektör imalatını gösteren RatingDog PMI, Temmuz’daki 49,5 seviyesinden Ağustos’ta 50,5’e çıkarak beklentileri aştı. Ancak ABD’de açıklanan kritik veriler öncesinde yatırımcıların temkinli davranması ve yüksek seviyelerden gelen satışlar Çin borsalarında düşüşe yol açtı. Bu kayıpları, ABD’nin Taiwan Semiconductor Manufacturing Company’nin (TSMC) Çin’e çip ekipmanı sevkiyatına yönelik lisansını iptal etmesi daha da artırdı. Hafta sonuna yaklaşırken, Beyaz Saray Japonya ile Temmuz ayında yapılan anlaşmayı hatırlatarak, ABD’ye giren neredeyse tüm Japon ürünlerine %15 oranında gümrük vergisi getirileceğini açıkladı. Otomotiv, havacılık, ilaç ve doğal kaynaklar gibi sektörlerde ek düzenlemeler de duyuruldu. Bu gelişme Asya borsalarına ekonomik görünümdeki netlik ile kısmi toparlanma getirse de haftalık kayıpları telafi etmeye yetmedi ve endeksler haftayı düşüşle kapattı.

ABD piyasaları, 1 Eylül, Pazartesi günü İşçi Bayramı nedeniyle kapalıydı. Tatil sonrası Salı günü açılan ABD piyasaları, gümrük tarifelerine ilişkin belirsizlikler ve zayıf gelmesi beklenen ekonomik veriler nedeniyle düşüşle başladı. Açıklanan imalat verilerinin beklentilerin altında kalması da bu kayıpları artırdı. Ancak yeni siparişler endeksinin 51,4’e yükselmesi, ileriye dönük umut verdi. Fed’in yayımladığı Bej Kitap raporu, ekonomide zayıf büyümeye işaret ederek faiz indirimi beklentilerini güçlendirdi. Ayrıca açık iş pozisyonlarının son 10 ayın en düşük seviyesine gerilemesi, istihdam piyasasında soğumaya işaret etti ve bu da faiz indirimi beklentilerini destekledi. Bu gelişmeler teknoloji hisseleri öncülüğünde alımları tetikledi. Fed Yönetim Kurulu Üyesi Christopher Waller’ın faiz indirimi gerektiğini söylemesi ve Fed Başkanı Jerome Powell’ın risk dengelerinin değiştiğine vurgu yapması, piyasaların olumlu havasını pekiştirdi. Ağustos ayı hizmet sektörü verilerinin son altı ayın en hızlı büyümesini göstermesi de piyasalara destek verdi, ancak ekonomide karışık sinyaller oluştu. Haftanın son işlem gününde açıklanan tarım dışı istihdam ve işsizlik verileri, ekonomide yavaşlama endişelerini artırarak borsaları baskıladı. Sonuç olarak ABD borsaları haftanın son gününü kayıpla kapatsa da, haftayı genel olarak pozitif ağırlıklı fakat karışık bir görünümle tamamladı.

Veri tarafında, ABD'de ISM İmalat PMI, Ağustos ayında 48,7 ile beklentilerin (49,2) altında kalarak sektördeki daralmanın altıncı aya taşındığını gösterdi. ABD'de Ağustos ayında tarım dışı istihdam 22.000 ile 75.000 olan beklentilerden az yükseldi. ABD işsizlik oranıysa Ağustos'ta beklentilere paralel olarak %4.3'e yükseldi.

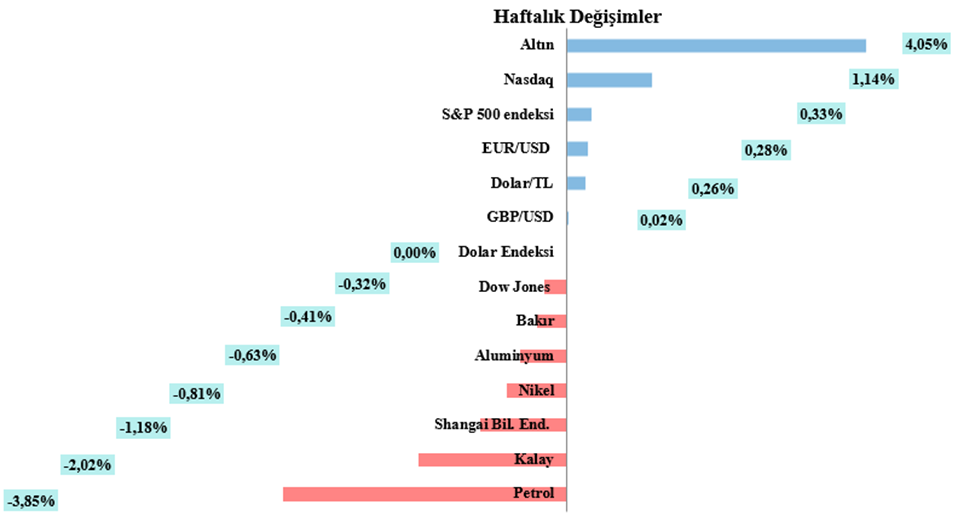

Dolar, verilerin istihdam piyasasında zayıflamaya işaret etmesiyle hafta boyunca yaşadığı dalgalı işlemlerin ardından haftayı yatay tamamladı. Dolar endeksi, haftayı 97,768 seviyesinden tamamladı. Euro dolar karşısında haftayı %0,28 primle $1,1717 seviyesinden tamamladı. Sterlin dolar paritesi ise haftayı %0,02 primle $1,3506 seviyesinden tamamladı.

Altın fiyatları, piyasalarda devam eden belirsizlik ve ABD'de faiz indirimi beklentilerinin güçlenmesiyle artan talebe paralel olarak rekor seviyelerde seyretmeyi sürdürdü. Altının spot piyasadaki ons fiyatı Cuma günü 3,599.89 dolar ile tarihi zirveyi görmesinin ardından haftayı %4,05 primle tamamladı.

Petrol piyasaları, Ukrayna savaşındaki yeni gelişmeleri yakından izlerken, piyasalarda devam eden belirsizlik ve ABD'de faiz indirimi beklentilerinin güçlenmesiyle haftayı haftayı %3,85 seviyesinde kayıpla 65,50 dolardan tamamladı.

3M LME bakır, geride bıraktığımız hafta $9.844-$10.038 bandında hareket etti. 3 Eylül 2025 Çarşamba günü, Çin ve ABD’deki olumlu ekonomik görünümün desteğiyle bakır fiyatları 26 Mart 2025’ten bu yana en yüksek seviye olan $10.038’i test etti. Ancak doların toparlanması ve yatırımcıların yüksek seviyeden gelen kar satışlarına yönelmesiyle yükselişini sürdüremedi. Önde gelen üretici Çin’de rafine bakır üretimindeki düşüş, arz endişelerini artırarak fiyatlara destek verse de ABD’nin zayıf istihdam verilerinin Fed’in bu ay faiz indirimine gideceği beklentilerini güçlendirmesiyle baskı altında kalarak bakır haftayı %0,41 düşüşle $9.865 seviyesinden kapattı.

Küresel hisse senedi piyasaları yeni haftaya ABD'de açıklanan zayıf istihdam verisinin ardından faiz indirimi beklentilerinin güçlenmesiyle primli başladı.

Asya tarafında, Japonya Başbakanı Ishiba'nın hafta sonu istifa ettiğini açıkladı. Yatırımcılar, BOJ'un faiz artışlarını eleştiren Liberal Demokrat Parti'nin kıdemli üyesi Sanae Takaichi gibi gevşeme yanlısı isimlerin başbakan adayları arasında olup olmayacağını takip edecek. Çin’de ise ihracat büyümesi Ağustos ayında son altı ayın en düşük seviyesine geriledi. Çin’in ihracat verilerine göre, Ağustos ayında yıllık bazda %5 olan beklentilerin altında %4,4 arttı. İthalat ise 3,0 olan beklentilerin altında %1,3 arttı, bir önceki ayın %4,1’lik artışının gerisinde kaldı. Çin’den verilerin ardından kazanımlarının bir kısmını geri veren Asya endeksleri bugün çok sayıda ülkede görülen siyasi belirsizliğe ilişkin endişelerle karışık seyretti.

ABD endeksleri de haftaya pozitif başladı. Fed’in 17 Eylül’deki toplantında faiz indirimine gideceğine dair beklentiler, Cuma günü açıklanan zayıf istihdam verilerinin ardından güç kazandı. Yatırımcılar, ekonominin yavaşladığını ancak resesyona girmediğini düşündüğü için politika gevşemesi umutları arttı. Enflasyondaki yavaşlamanın durduğu yönündeki işaretlere rağmen hisse senedi piyasaları yükselmeye devam etti. Piyasalar, Fed’in Eylül toplantısında faiz indirimini büyük ölçüde fiyatladı. Gün sonunda Nasdaq %0,98, S&P 500 %0,83 ve Dow Jones %0,77 yükseldi.

ABD'de tahminlerden kötü beklenen istihdam piyasası veri revizyonları Fed'in faiz indirimi olasılığını artırırken, dolar kayıplarla karşılaştı. Dolar endeksi dün günü %0,32 seviyesinde kayıpla tamamlamasının ardından bugün 97,478 seviyesinden %0,02 primle işlem görüyor. Euro dün dolar karşısında günü %0,38 primle tamamlamasının ardından bugün %0,21 kayıpla $1,1737 seviyesinden işlem görüyor. Sterlin dün dolar karşısında günü %0,27 seviyesinde primle tamamlamasının ardından bugün %0,07 primle $1,3552 seviyesinden işlem görüyor.

Fed'in faiz indirimine gideceği beklentilerinin zayıflattığı dolar ve gerileyen tahvil getirileri altına talebi artırırken, altın fiyatları yeni tarihi zirveye yükseldi. Altının spot piyasadaki ons fiyatı %0,56 yükselerek 3,659.10 dolar seviyesinde işlem gördü.

Petrol fiyatları, OPEC+'ın üretim artışı kararının piyasa beklentilerinin altında kalmasının ardından yükselirken, Rusya'ya uygulanabilecek olası yaptırımlar nedeniyle arzın azalacağı endişeleri de fiyatlara destek sağlamaya devam etti. Brent ham petrolünün en yakın vadeli varil fiyatı %0,97 yükselerek 66,66 dolar seviyesinde işlem gördü.

3M LME Bakır dün, zayıflayan dolar, LME’ye kayıtlı depolardan çıkışlar ve bu ay Çin'de ithalat talebinin güçleneceği yönündeki umutların desteğiyle günü $9.906,5 seviyesinde %0,42 primle tamamladı. Bakır fiyatları bugün küresel ölçekte azalan stokların desteğiyle $9.911 seviyesinde %0,05 primle işlem görüyor.

HABERLER

Gümrük Genel İdaresi verilerine göre, Çin'in bakır ithalatı Ağustos ayında bir önceki aya göre %11,5 düşüşle 425.000 tona geriledi.

Şili Merkez Bankası yaptığı açıklamada, dünyanın en büyük bakır üreticisi Şili'nin Ağustos ayında 4,16 milyar dolarlık bakır ihraç ettiğini, bunun bir önceki yılın aynı ayına göre %2,2 düşüşe denk geldiğini belirtti.

- Bakır ihracatındaki değer düşüşüne rağmen, ülkenin yılın sekizinci ayında 906 milyon dolarlık dış ticaret fazlası verdiğini de ekledi.

JX Advanced Metals, 2025 mali yılında bakır üretimini önceki planlara göre on binlerce ton azaltacak ve Mart ayına kadar eritme kapasitesini küçültmek için bir yol haritası açıklayacak. Ayrıca Başkan Yoichi Hayashi, azalan ücretlerin kar marjlarını aşındırdığını söyledi.

- 450.000 ton yıllık üretim kapasitesiyle Japonya'nın en büyük bakır izabe tesislerinden biri olan JX, Haziran ayında kesintilerin mümkün olduğu konusunda uyarıda bulunmuştu.

Commodity Market Analytics'ten Dan Smith, "Çin’deki ihracat-ithalat verilerinin de gösterdiği gibi Çin oldukça iyi durumda olduğundan bakır talebi hâlâ oldukça güçlü. Asıl endişe yaratan dünyanın geri kalanı," dedi.

Madencilik şirketi Anglo American, Kanada merkezli Teck Resources ile birleşme konusunda anlaştıklarını duyurdu. Bu, madencilik sektöründe on yılı aşkın süredir yapılan en büyük birleşme ve satın alma anlaşması olacak. İki şirket, Şili'de bitişik bakır madenleri işletiyor.

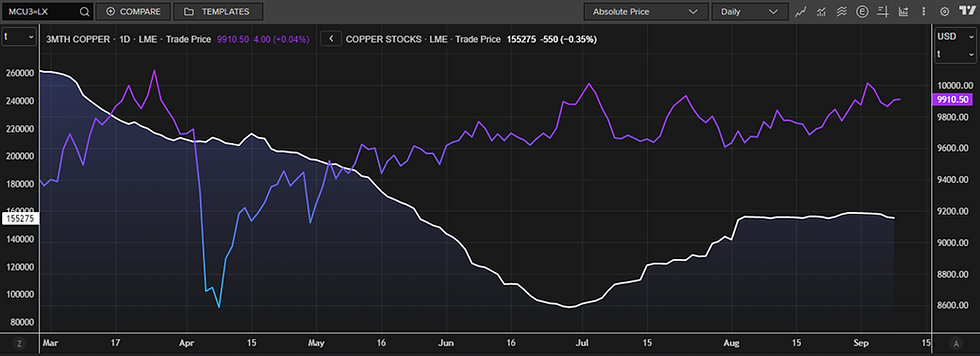

3ay vadeli LME bakır fiyatı ve LME bakır stoklarına ait grafik aşağıda sunulmuştur;

Hazırlayan: ER-BAKIR A.Ş. Ticari Grup Müdürlüğü, Hedging Şefliği

NOT: Bu çalışma; ER-BAKIR tarafından düzenli olarak izlenen kaynakların derlenmesi ve LME Brokerleri ile yapılan günlük piyasa değerlendirmeleri sonucunda hazırlanmış olup, sadece bir gösterge niteliği taşımaktadır. Bu çalışmada yer alan her türlü tablo ve grafikler, Er-bakır A.Ş. tarafından herhangi bir maddi menfaat temin edilmeksizin genel anlamda bilgi vermek amacıyla hazırlanmıştır. Söz konusu tablo ve grafikler, güvenilir olduğu düşünülen kaynaklardan derlenmekle birlikte; doğrulukları tarafımızca garanti edilmemekte olup belli bir getirinin sağlanmasına yönelik olarak verilmemektedir. Bu nedenle, bu çalışmada yer alan LME bilgilerinin yer aldığı tablo ve grafiklerdeki hatalardan, eksikliklerden ya da bu tablolara dayanılarak yapılan işlemlerden doğacak doğrudan veya dolaylı her türlü maddi/manevi zararlar ve masraflardan ve her ne şekilde olursa olsun üçüncü kişilerin uğrayabileceği her türlü zarar ve masraflardan dolayı Er-bakır A.Ş. sorumlu tutulamaz.

Yorumlar