Haftalık LME Bakır Bülteni-(27. Hafta 2025)

- aaksoy

- 8 Tem 2025

- 4 dakikada okunur

Geride bıraktığımız hafta piyasalar, devam eden ticaret anlaşmaları ve makro veriler ile yön buldu.

Asya borsaları, ABD’nin diğer ülkelerle yapmaya başladığı müzakerelerde ilerleme sağlandığı yönünde işaretler ve Çin’de açıklanan güçlü verilerin etkisiyle yükseldi.

Çin Resmi imalat satın alma yöneticileri endeksi (PMI) Haziran ayında 49.7 olarak beklentilere paralel gerçekleşti. Ulusal İstatistik Bürosu (NBS) yaptığı açıklamada, Çin inşaat ve hizmetler sektöründeki imalat dışı faaliyetlerin öncü göstergesinin 50.5’e yükseldiğini belirtti. Çin Caixin/S&P Global imalat satın alma yöneticileri endeksi (PMI) 50.4 olarak gerçekleşti. Bu, ekonomistlerin medyan tahmini olan 49.0’ı aştı.

ABD piyasaları, 4 Temmuz’daki Bağımsızlık Günü tatili öncesinde açıklanan yoğun veri akışını yakından takip etti. Hafta başında açıklanan Mayıs ayı iş gücü verileri, yeni iş ilanlarındaki artışla birlikte istihdam piyasasının dirençli kalmaya devam ettiğini gösterdi. Bu görünümle birlikte ABD borsaları haftaya alıcılı başladı.

Hafta ortasında ABD Başkanı Donald Trump, Vietnam ile bir ticaret anlaşmasına varıldığını açıkladı. Anlaşma kapsamında, Vietnam’dan ABD’ye yapılan bazı ihracat kalemlerine %20 oranında gümrük vergisi uygulanacağı ve Çin menşeli olup Vietnam üzerinden ABD’ye yönlendirilen ürünlere %40 vergi getirileceği belirtildi. Bu açıklama, ticaret anlaşmasının detaylarına yönelik beklentileri artırırken; özellikle perakende sektörü hisselerinde yukarı yönlü hareketlere neden oldu. Ancak endekslerin geneline yansıyan pozitif seyirde, istihdam verilerinin de belirleyici rol oynadığı görüldü.

Trump’ın kapsamlı harcama ve vergi indirimi tasarısı da haftanın diğer önemli gündem maddesiydi. Söz konusu yasa teklifi, Cumhuriyetçilerin çoğunlukta olduğu Temsilciler Meclisi'nde az farkla kabul edildi ve haftanın son işlem gününde Trump tarafından imzalandı. Tasarının, ABD’nin 36.2 trilyon dolarlık ulusal borcunu yaklaşık 3.4 trilyon dolar artırması bekleniyor. Bu durum mali sürdürülebilirlik açısından soru işaretleri yaratsa da, kısa vadede büyümeyi destekleyici bir unsur olarak fiyatlandı.

Veri tarafında ADP özel sektör istihdamı Haziran ayında beklentilerin oldukça altında kaldı. 95.000 artış beklentisine karşın, 33.000 kişilik düşüş kaydedildi ve bu, pandemi sonrası dönemde ilk kez negatif gerçekleşme anlamına geldi. Bu zayıf tablo, Fed’in faiz indirimlerine daha erken başlayabileceği yönündeki beklentileri artırdı. Ancak haftanın son işlem gününde açıklanan resmi tarım dışı istihdam verisi, 147.000 kişilik artışla piyasa beklentisi olan 110.000’in üzerinde gerçekleşti. İşsizlik oranı da tahminlerin (%4.3) aksine %4.1’e gerileyerek olumlu bir sürpriz sundu. Öte yandan ortalama saatlik kazançlar, %0.3 artış beklentisine karşılık yalnızca %0.2 yükselerek ücret enflasyonunun sınırlı seyrettiğine işaret etti. Bu karmaşık veri seti, “ne çok sıcak ne çok soğuk” şeklinde tanımlanan Goldilocks senaryosunu destekledi. Hem ekonomik büyümenin sürdüğüne hem de enflasyonist baskıların sınırlı kaldığına işaret eden bu tablo, hisse senedi piyasalarında risk iştahını artırarak S&P 500 ve Nasdaq endekslerini rekor seviyelere taşıdı.

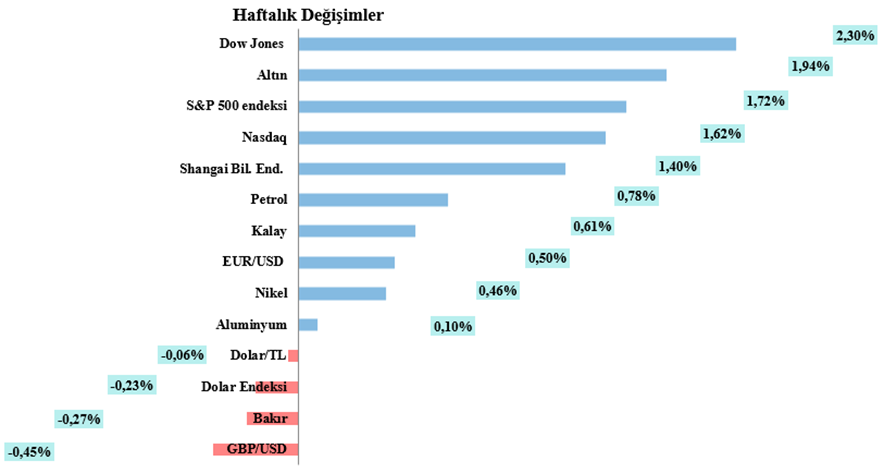

Dolar endeksi hafta başındaki kayıplarını bir kısmını istihdam verisi sonrası telafi ederek haftayı %0.23 kayıpla 97.180 seviyesinden tamamlarken, euro/dolar paritesi %0.50 primle 1.1778 seviyesine yükseldi. Sterlin/dolar ise haftayı %0.45 düşüşle 1.3652 seviyesinde tamamladı.

Petrol fiyatları, başlıca üreticilerin gelecek ay arzı artıracağı beklentilerine karşılık zayıflayan dolar ve dünyanın en büyük petrol tüketicisi olan ABD'de ekonomisine dair karışık göstergelerin etkisiyle belirgin bir değişim gösteremedi. Brent ham petrolünün en yakın vadeli varil fiyatı haftayı %0.78 seviyesinde primle 68.30 dolardan tamamladı.

3M LME bakır fiyatı geçtiğimiz hafta $9812–$10020.5 aralığında dalgalanırken, Çin’den gelen güçlü imalat verileriyle birlikte talep beklentilerinin artması fiyatları 26 Mart’tan bu yana en yüksek seviye olan $10020.5’e taşıdı. Ancak hafta sonuna doğru ABD’de açıklanan güçlü istihdam verisi, Fed’in faiz indirimini öteleyebileceği beklentisini artırarak hafta sonuna doğru doları güçlendirdi ve bakır üzerinde baskı yarattı. Bu gelişmelerin etkisiyle bakır haftayı %0.27 kayıpla $9852 seviyesinden tamamladı.

Yeni hafta başında Asya borsaları, ABD’nin Japonya, Güney Kore, Güney Afrika, Malezya ve 14 ülkeden oluşan listede yer alan diğer ülkelere yönelik %25–%40 arasında değişen “karşılıklı” ek gümrük vergileri uygulanacağına dair bildirim mektuplarını göndermesinin ardından genel olarak yükseldi. Piyasalar, bu mektuplardan 1 Ağustos’ta devreye girecek olan tarifelerin nihai olmadığı ve müzakerelere açık olduğu izlenimini çıkardı.

ABD’de hisse senetleri, ticaret endişelerinin yeniden gündeme gelmesiyle haftaya düşüşle başladı. Wall Street’te S&P 500 %0.8, Nasdaq %0.9, Dow Jones %0.9 civarında geriledi, yükselen risk algısıyla güvenli varlıklara geçişin işareti oldu .

Para birimleri tarafında, yen, Japonya’ya uygulanacak %25’lik tarifeler açıklanınca değer kaybetti; dolar endeksi ise önceki gün güvenli varlıklara yönelimin artmasıyla %0.53 primli kapanışın ardından bugün %0.08 yükselerek 97.556 seviyesinden işlem görüyor. Euro ve sterlin, önceki günkü düşüşlerine karşın bugün toparlanarak sırasıyla $1.1737 (+%0.26) ve $1.3627 (+%0.21) seviyelerinde işlem gördü.

Petrol fiyatları, dünkü yaklaşık %2'lik yükselişinin ardından bugün gerilerken yatırımcılar ABD'nin gümrük vergilerine ilişkin yeni gelişmeleri ve OPEC+'ın beklenenden daha yüksek üretim artışını değerlendiriyor. Brent ham petrolünün en yakın vadeli varil fiyatı %0.23 gerileyerek 69.42 dolar seviyesinde işlem gördü.

3M LME bakır, 9 Temmuz’da açıklanacak ABD-Ticaret müzakerelerine dair belirsizlik ve Başkan Trump’ın tarifelerle ilgili açıklamaları ve Şili’den gelecek potansiyel ek bakır arzına ilişkin haberlerin etkisiyle dün baskı altında kalarak günü %0.69 düşüşle $9784 seviyesinden kapandı. Bu gerileme, yatırımcıların olası yeni tarifeler ve ticaret risklerine karşı temkinli tutumunu yansıttı. Bugün ise ABD dolarının zayıflamasından destekler toparlanarak %0.39 primle 9824 seviyesine yükseldi.

**Doların zayıflaması, bakırı, diğer para birimlerine sahip alıcılar için daha cazip hale getiriyor.

HABERLER

Danışmanlık firması PricewaterhouseCoopers (PwC) iş liderlerine yönelik bir raporda, küresel yarı iletken üretiminin yaklaşık %32'sinin 2035 yılına kadar iklim değişikliğiyle ilgili bakır tedarik kesintileriyle karşı karşıya kalabileceğini ve bunun bugünkü seviyelerin dört katına çıkabileceğini söyledi.

- Dünyanın en büyük bakır üreticisi olan Şili, üretimi yavaşlatan su kıtlığıyla boğuşuyor. PwC, 2035 yılına kadar çip endüstrisine tedarik sağlayan 17 ülkenin çoğunun kuraklık riski altında olacağını söyledi.

Dünyanın en büyük bakır üreticisi olan Şili, Haziran ayında bir önceki yılın aynı ayına göre %17,5 artışla bakır ihraç etti.

Peru'daki gayri resmi madencilerin protestosu, eylem liderleri ve bir endüstri kaynağına göre, büyük maden şirketleri MMG, Glencore ve Hudbay tarafından kullanılan önemli bir bakır koridorunun bazı kısımlarını engellediğini söyledi.

Panmure Liberum analisti Tom Price, "ABD'nin bakır ithalatına henüz bir gümrük vergisi uygulanmadı... piyasa hala bu riski fiyatlıyor" dedi.

3ay vadeli LME bakır fiyatı ve LME bakır stoklarına ait grafik aşağıda sunulmuştur;

Hazırlayan: ER-BAKIR A.Ş. Ticari Grup Müdürlüğü, Hedging Şefliği

NOT: Bu çalışma; ER-BAKIR tarafından düzenli olarak izlenen kaynakların derlenmesi ve LME Brokerleri ile yapılan günlük piyasa değerlendirmeleri sonucunda hazırlanmış olup, sadece bir gösterge niteliği taşımaktadır. Bu çalışmada yer alan her türlü tablo ve grafikler, Er-bakır A.Ş. tarafından herhangi bir maddi menfaat temin edilmeksizin genel anlamda bilgi vermek amacıyla hazırlanmıştır. Söz konusu tablo ve grafikler, güvenilir olduğu düşünülen kaynaklardan derlenmekle birlikte; doğrulukları tarafımızca garanti edilmemekte olup belli bir getirinin sağlanmasına yönelik olarak verilmemektedir. Bu nedenle, bu çalışmada yer alan LME bilgilerinin yer aldığı tablo ve grafiklerdeki hatalardan, eksikliklerden ya da bu tablolara dayanılarak yapılan işlemlerden doğacak doğrudan veya dolaylı her türlü maddi/manevi zararlar ve masraflardan ve her ne şekilde olursa olsun üçüncü kişilerin uğrayabileceği her türlü zarar ve masraflardan dolayı Er-bakır A.Ş. sorumlu tutulamaz.

Yorumlar