Haftalık LME Bakır Bülteni-(28. Hafta 2025)

- aaksoy

- 16 Tem 2025

- 5 dakikada okunur

Geride bıraktığımız hafta piyasalar ABD başkanı Donald Trump’ın gümrük vergileri için ülkelere gönderdiği mektuplar, ABD Merkez Bankası'nın (Fed) son toplantı tutanakları ve Çin’de açıklanan önemli makro veriler ile yön buldu.

Global piyasalar geçtiğimiz hafta, ABD'nin ticaret politikalarına dair belirsizliklerin artmasıyla dalgalı bir seyir izledi. Trump, 1 Ağustos’ta yürürlüğe girecek gümrük vergilerinin %60 ila %70 arasında olacağını belirtirken, BRICS ülkelerine ek %10 vergi uygulanabileceğini ve Kanada’ya yönelik tarifelerin %35’e çıkarıldığını açıkladı. Ayrıca Japonya ve Güney Kore dahil 14 ülkeye vergi artışlarının bildirildiği haberleri, ticaret endişelerini derinleştirdi. Trump’ın vergiler için ek süre tanımayacağını vurgulaması da piyasalardaki satış baskısını artırarak kayıpların derinleşmesine yol açtı.

Asya tarafında ise piyasalar Trump’ın sert açıklamalarına karşılık Çin’in kararlı duruşunu sürdürmesiyle destek buldu. Hafta ortasında Çin’den gelen olumlu veriler risk iştahını artırırken, Asya borsalarındaki yükselişi güçlendirdi ve bölge endeksleri haftayı pozitif bir görünümle tamamladı.

Çin TÜFE Haziran’da yıllık bazda %0.1 artarak dört aylık düşüşü sonlandırırken, ÜFE %3.6 gerileyerek son iki yılın en büyük düşüşünü kaydetti.

Geçtiğimiz hafta ABD borsaları, Trump’ın gümrük vergilerine ilişkin sert açıklamaları nedeniyle baskı altında kaldı. Nvidia hisselerinin %2.4 artarak şirketin piyasa değerini 4 trilyon dolara taşıması, risk iştahını artırarak piyasaya sınırlı da olsa destek sağladı. Hafta ortasında yayımlanan Fed tutanaklarında, yılın ilerleyen dönemlerinde faiz indiriminin mümkün olabileceği ve gümrük vergilerinin enflasyon üzerindeki etkisinin sınırlı kalacağı öngörüsü, piyasalara kısa süreli bir rahatlama getirdi. Ancak Fed Başkanı Powell’ın görevden alınabileceği yönündeki açıklamalar belirsizliği yeniden artırdı ve borsalar haftayı kayıplarla tamamladı.

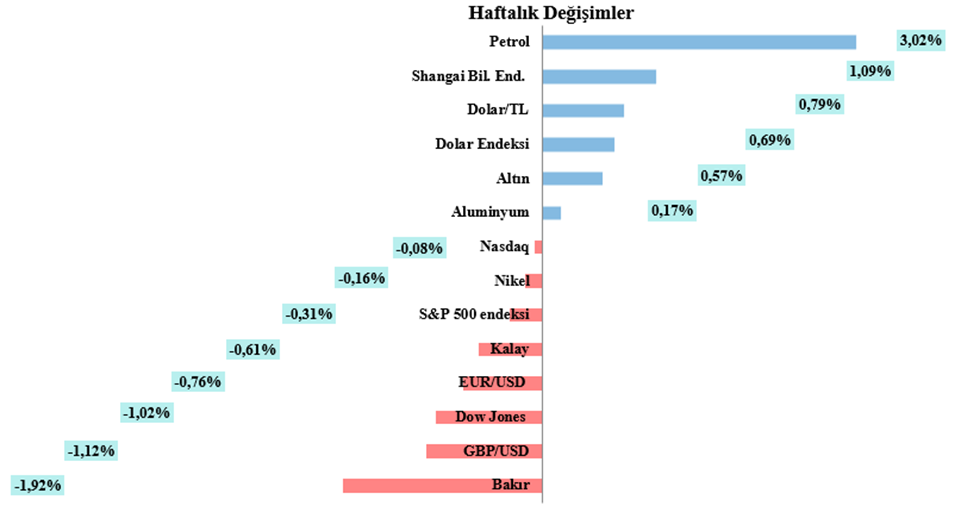

Dolar, Trump'ın Kanada'ya gümrük vergisi oranını bildirdiği mektubu göndermesi ve ABD'nin çoğu ülkeye %15 veya %20 sabit ek gümrük vergisi getireceğini açıklamasının ardından değer kazandı. Dolar endeksi, haftayı %0.69 primle 97.853 seviyesinden tamamladı. Euro dolar karşısında haftayı %0.76 kayıpla $1.1689 seviyesinden tamamladı. Sterlin dolar paritesi ise haftayı %1.12 kayıpla $1.3499 seviyesinden tamamladı.

Petrol fiyatları, Trump'ın Rusya ile ilgili bir açıklamaya yapacağını söylemesinin ardından ülkeye yaptırım uygulanacağı beklentilerinin kuvvetlenmesiyle yükseldi, ancak gümrük vergilerine ilişkin endişeler ve OPEC+'ın üretimi artıracak olması kazanımları sınırladı. Petrol İhraç Eden Ülkeler Örgütü (OPEC) ve birlikte hareket eden ülkelerden oluşan OPEC+, hafta sonu petrol üretimini Ağustos'ta günlük 548,000 varil artırmak üzere mutabık kalmıştı. Brent ham petrolünün en yakın vadeli varil fiyatı haftayı %3.02 seviyesinde primle 70.36 dolardan tamamladı.

Geçtiğimiz hafta 3M LME bakır fiyatları $9553.5 ile $9888.5 arasında dalgalandı. Hafta başında $9888.5 seviyesine kadar yükselen LME bakır Şili’nin Haziran ayı bakır ihracatının yıllık bazda %17.5 artmasının bakır arzını artıracağı beklentisi ve Trump'ın bakıra ek gümrük vergisi getireceği açıklamalarının ardından $9553.5 seviyesine kadar geriledi. Bu açıklamaların etkisiyle bakır fiyatı %1.92 düşüşle haftayı $9663 seviyesinden tamamladı.

Comex Bakır fiyatları Trump'ın bakıra %50 ek gümrük vergisi getireceğini açıklamasının ardından %12 artarak tüm zamanların zirvesine çıktı. Bu gelişmeler sonucunda, Comex’teki bakır stokları 2018’den bu yana en yüksek seviyeye ulaştı.

Asya borsaları, yeni haftada Çin’de açıklanan verilerin belirsizliği artırması ve ABD'de dün açıklanan enflasyon verisi ek gümrük vergisi uygulamalarının fiyatları yükselttiğine işaret etmesinin ardından baskı altında kaldı.

Çin ekonomisi ikinci çeyrekte %5.2 ile analistlerin %5.1’lik beklentinin üzerinde büyüdü. Çin Haziran ayı sanayi üretimi artışı %6.8 ile %5.7 olan tahminleri geride bırakırken, Çin Haziran ayı perakende satışlar %4.8 ile %5.4 olan beklentilerin altında arttı.

Haziran ayında ABD'de tüketici fiyatları %0.3 artarak beklentilere paralel gerçekleşti, ancak bu artış Ocak’tan bu yana en yüksek seviye oldu. Özellikle kahve ve ev eşyalarındaki fiyat artışı, Trump yönetiminin gümrük vergisi politikalarına bağlandı. Bu gelişme, Fed’in para politikasını gevşetme beklentilerini zayıflattı. Politika faizini bir süredir sabit tutan Fed, ek vergilerin enflasyona etkisini yakından izliyor; Başkan Powell da bu etkinin yaz aylarında hissedileceğini belirtti. Eylül ayında 25 baz puanlık faiz indirimi ihtimali %56.5 olarak fiyatlanırken, yatırımcılar Trump'ın ticaret adımlarını, Fed açıklamalarını ve bilanço dönemini yakından takip ediyor. TÜFE verisi sonrası ABD borsaları karışık bir seyir izledi; Nasdaq %0.18 yükselirken, S&P 500 %0.40 ve Dow Jones %0.98 düşüşle günü tamamladı.

Dolar, Trump'ın gümrük vergisi politikalarının fiyatları artırdığına işaret eden ABD enflasyon verisinin ardından tahvil getirileriyle birlikte yükselirken, yen baskı altında kaldı. Dolar endeksi dün günü %0.55 primle tamamlamasının ardından bugün 98.853 seviyesinden %0.24 primle işlem görüyor. Euro dün dolar karşısında günü %0.55 kayıpla tamamlamasının ardından bugün %0.16 primle $1.1617 seviyesinden işlem görüyor. Sterlin dün dolar karşısında günü %0.36 seviyesinde kayıpla tamamlamasının ardından bugün %0.09 primle $1.3391 seviyesinden işlem görüyor.

Petrol fiyatları, dünyanın iki büyük tüketicisi ABD ve Çin'de yaz mevsiminde talebin güçlü olacağı beklentileriyle yükseldi ancak ekonomik büyümenin yavaşlayacağı endişeleri kazanımları sınırladı. Petrol fiyatları, yaz mevsiminde yoğunlaşan seyahat kaynaklı talepte yükseliş beklentilerine karşılık ABD'nin uyguladığı ek gümrük vergileri nedeniyle küresel büyüme ve yakıt tüketiminin yavaşlayacağı endişeleriyle süredir dar aralıkta dalgalı seyrediyor. Brent ham petrolünün en yakın vadeli varil fiyatı %0.39 yükselerek 68.98 dolar seviyesinde işlem gördü.

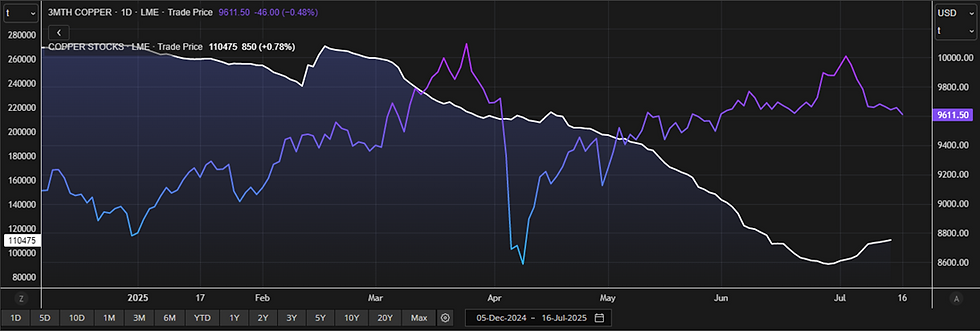

LME bakır dün önde gelen metal tüketicisi Çin'deki güçlü endüstriyel üretim verilerinin desteğiyle yükselse de LME’de artan stoklar ve güçlenen doların kazanımları sınırlamasıyla $9657.5 seviyesinden %0.15 primle günü tamamladı. Bakır fiyatları bugün ise yatırımcıların, Trump'ın 1 Ağustos'ta yürürlüğe girmesi planlanan ticaret tarifelerinin etkisini beklemesiyle $9611 seviyesinden %0.48 kayıpla işlem görüyor.

HABERLER

Çin Gümrük İdaresi'nin verilerine göre, Çin'in bakır ithalatı Haziran ayında bir önceki aya göre %8.7 artarak 464.000 tona çıktı. Ancak küresel bakır stoklarının ABD'ye aktarılması nedeniyle bu yıl bugüne kadarki ithalat geçen yılın seviyelerinin altında kaldı.

- Çin işlenmemiş bakır ve bakır ürünleri ithalatı, Mayıs ayındaki 427.000 ve Nisan ayındaki 438.000 tondan Haziran ayında 464.000 tona yükseldi.

Şili devlet madenciliği şirketi Codelco'nun bakır üretimi, Perşembe günü açıklanan bakır komisyonu Cochilco verilerine göre Mayıs ayında yıllık bazda yaklaşık %16.5 artarak 130.100 metrik tona yükseldi.

- Codelco'nun bakır üretimi, 2025'in ilk yarısında bir önceki yılın aynı dönemine göre %9 arttı.

- Başkan Maximo Pacheco, yaptığı açıklamada, Codelco'nun önemli madenlerinden biri olan El Teniente'deki üretimin bu dönemde %14 arttığını söyledi.

Bu arada, dünyanın en büyük bakır madeni olan BHP'nin Escondida madenindeki üretim yaklaşık %24.4 artarak 132.000 tona yükseldi.

Glencore ve Anglo American tarafından ortak işletilen bir diğer büyük bakır madeni olan Collahuasi'de ise üretim %16.9 düşüşle 38.400 tona geriledi.

Goldman Sachs, LME bakır fiyatlarının Ağustos ayında metrik ton başına önceki tahmini olan 10.050 dolardan 9.550 dolara düşmesini beklediğini belirtti.

3ay vadeli LME bakır fiyatı ve LME bakır stoklarına ait grafik aşağıda sunulmuştur;

Hazırlayan: ER-BAKIR A.Ş. Ticari Grup Müdürlüğü, Hedging Şefliği

NOT: Bu çalışma; ER-BAKIR tarafından düzenli olarak izlenen kaynakların derlenmesi ve LME Brokerleri ile yapılan günlük piyasa değerlendirmeleri sonucunda hazırlanmış olup, sadece bir gösterge niteliği taşımaktadır. Bu çalışmada yer alan her türlü tablo ve grafikler, Er-bakır A.Ş. tarafından herhangi bir maddi menfaat temin edilmeksizin genel anlamda bilgi vermek amacıyla hazırlanmıştır. Söz konusu tablo ve grafikler, güvenilir olduğu düşünülen kaynaklardan derlenmekle birlikte; doğrulukları tarafımızca garanti edilmemekte olup belli bir getirinin sağlanmasına yönelik olarak verilmemektedir. Bu nedenle, bu çalışmada yer alan LME bilgilerinin yer aldığı tablo ve grafiklerdeki hatalardan, eksikliklerden ya da bu tablolara dayanılarak yapılan işlemlerden doğacak doğrudan veya dolaylı her türlü maddi/manevi zararlar ve masraflardan ve her ne şekilde olursa olsun üçüncü kişilerin uğrayabileceği her türlü zarar ve masraflardan dolayı Er-bakır A.Ş. sorumlu tutulamaz.

Yorumlar