Haftalık LME Bakır Bülteni-(30. Hafta 2025)

- aaksoy

- 29 Tem 2025

- 5 dakikada okunur

Geride bıraktığımız hafta piyasalar büyük şirketlerin bilanço açıklamaları ve ABD’nin diğer ülkere uygulamaya başladığı gümrük vergisi süreci ile yön buldu.

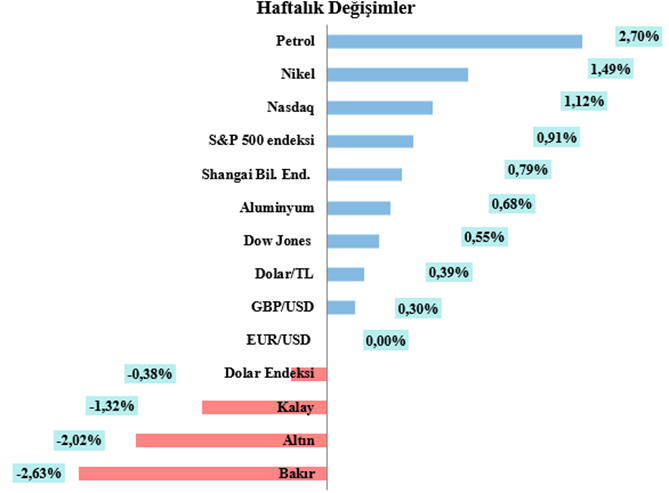

Hafta genelinde Asya borsalarında genel olarak olumlu bir hava hakimdi. Japonya'da yapılan seçimlerde Başbakan Shigeru Ishiba çoğunluğu kaybetti. Görevde kalmak istemesine rağmen, Ağustos sonuna kadar görevi bırakacağı yönündeki haberler piyasaları destekledi. Öte yandan, Çin Devlet Başkanı Xi Jinping ile ABD Başkanı Trump arasında bir görüşme hazırlığı yapıldığı, ancak bu görüşmenin en erken Ekim ayında gerçekleşebileceği bildirildi. Bu gelişmelerin etkisiyle Asya borsaları yükselişini sürdürdü. Çin Merkez Bankası, 1 yıllık kredi faiz oranını %3.0, 5 yıllık faiz oranını ise %3.5 seviyesinde sabit tuttu. Bu karar da piyasaları destekledi. Ayrıca, ABD ile Japonya arasında yapılan bir anlaşma kapsamında Japonya’nın ABD’ye ihracatında uygulanan gümrük vergisi %25’ten %15’e indirildi. Güçlü şirket bilançoları ve ticaret anlaşmalarına dair olumlu beklentilerle Asya borsaları haftayı yükselişle kapattı.

Son haftalarda, ABD Merkez Bankası'nın (Fed) bağımsızlığı ve Başkan Trump’ın Fed Başkanı Jerome Powell’ı görevden alıp almayacağına dair söylentiler yatırımcıları tedirgin etti. Bu nedenle ABD borsaları geride bıraktığımız haftaya temkinli başladı. Trump, Avrupa Birliği (AB) temsilcileriyle ticaret görüşmeleri yapacaklarını açıkladı ve bu açıklama sonrası iki taraf arasında anlaşma beklentisi arttı. ABD ayrıca Filipinler ve Endonezya ile ticaret anlaşmaları yaptığını duyurdu. AB ile görüşmelerin de olumlu sonuçlanması beklenirken, ABD borsalarında temkinli bir seyir izlendi. Şirket bilançoları tarafında ise Alphabet (Google) gelirini yılın ikinci çeyreğinde %14, IBM ise %8 artırdı. Bu güçlü bilançolar ve ticaret anlaşmalarına dair olumlu gelişmelerle birlikte ABD borsaları haftanın sonuna doğru yükselişe geçti. Trump, Fed Başkanı Powell üzerindeki faiz indirimi baskısını sürdürse de onu görevden alma niyetinde olmadığını belirtti. Wall Street, güçlü bilançolar, Fed ile tansiyonun düşmesi ve ticaret anlaşmalarına dair iyimserlikle haftayı pozitif tamamladı.

Dolar, haftaya hafif düşüşle başlamasının ardından dar aralıkta seyrini sürdürdü, yatırımcılar ise ABD'nin artan gümrük vergilerinin 1 Ağustos'ta devreye girmeden önce ticaret anlaşmaları konusunda ilerleme sağlanıp sağlanamayacağını izlerken, yapılan anlaşmaların ardından haftayı kayıplarla tamamladı. Dolar endeksi, haftayı %0.85 kayıpla 97.645 seviyesinden tamamladı. Euro dolar karşısında haftayı %1.08 primle $1.1750 seviyesinden tamamladı. Sterlin dolar paritesi ise haftayı %0.22 primle $1.3434 seviyesinden tamamladı.

Petrol fiyatları, başlıca ham petrol tüketicileri ABD ve Avrupa Birliği (AB) arasındaki ticaret anlaşmazlığının, ekonomik faaliyetleri yavaşlatarak yakıt talebinin düşmesine yol açacağı endişelerini kuvvetlendirmesiyle geriledi. Brent ham petrolünün en yakın vadeli varil fiyatı haftayı %1.21 seviyesinde kayıpla 68.44 dolardan tamamladı.

3M LME bakır, geride bıraktığımız hafta $9749.5-$9965 aralığında seyretti. Bakır fiyatları, zayıflayan dolar ve Çin Sanayi Bakanlığı'nın geçen hafta makine, otomotiv ve elektrikli ekipman sektörlerini istikrara kavuşturma sözü vermesinin ardından desteklenerek $9965 seviyesine kadar yükseldi. Fakat 3M LME Bakır ABD ile ticaret ortakları arasında %50 metal ithalat tarifesi de dahil olmak üzere ticaret vergilerinin başlayacağı 1 Ağustos son tarihi öncesinde yatırımcılar açık pozisyonlarını kapatmaya yönelmesiyle kazanımlarının büyük kısmını geri vermesiyle haftayı %0.02 seviyesinde primle $9796 seviyesinden tamamladı.

Yeni haftada Piyasalar, ABD ile diğer ülkeler arasında ticaret anlaşmasına yönelik atılan adımların risk iştahını artırmasıyla primli başladı.

ABD ve Çin arasında ise bugün Stockholm'de ticaret anlaşmasına yönelik görüşmeler dün başladı. ABD Ticaret Bakanı Howard Lutnick, Çin ile ticaret ateşkesinin 90 gün uzatılmasının muhtemelen gerçekleşeceğini söyledi. BOJ, Japonya'nın ABD ile yaptığı ticaret anlaşması sayesinde bu yıl yeniden faizleri yükseltebilecek.

ABD borsaları haftaya karışık bir seyirle başladı. ABD'nin Avrupa Birliği'ne (AB) %15 gümrük vergisi uygulayacağı açıklandıktan sonra görülen rahatlamanın ardından, Çin ile ticaret ateşkesinin uzatılabileceği yönünde umutları artırdı. Yatırımcılar bu hafta açıklanacak istihdam, enflasyon ve büyüme (GSYH) verilerinin yanı sıra, Fed’in faiz kararı ve büyük teknoloji şirketlerinin bilançolarına odaklanmış durumda. Haftanın ilk gününde, Nasdaq %0,33 ve S&P 500 %0,02 artışla tamamlarken, Dow Jones %0,14 düşüş kaydetti.

Yatırımcıların, ABD ile AB arasında varılan anlaşmada uygulanan gümrük vergisi oranlarının eskiye kıyasla yüksek olduğunu düşünmeleriyle euro dün verdiği sert kayıpları telafi etmekte zorlandı. Dolar endeksi dün günü %1.01 primle tamamlamasının ardından bugün 99.035 seviyesinden %0.41 primle işlem görüyor. Euro dün dolar karşısında günü %1.38 kayıpla tamamlamasının ardından bugün %0.51 kayıpla $1.1529 seviyesinden işlem görüyor. Sterlin dün dolar karşısında günü %0.59 seviyesinde kayıpla tamamlamasının ardından bugün %0.22 kayıpla $1.3325 seviyesinden işlem görüyor.

Petrol fiyatları, dün keskin yükseldikten sonra küresel ekonomide oluşan belirsizlikle gerilerken, yatırımcılar Fed'in yarın açıklayacağı faiz kararını izleyecek. Brent ham petrolünün en yakın vadeli varil fiyatı %0.39 primle 70.32 dolar seviyesinde işlem gördü. Brent dün ABD Başkanı Trump'ın Rusya'ya Ukrayna savaşı ile ilgili ilerleme sağlamak için mühlet tanımasının, aksi halde yaptırım uygulamakla tehdit etmesinin ardından %2 yükselmişti.

LME bakır dün güçlü doların baskısıyla $9762.5 seviyesinden %0.34 kayıpla günü tamamladı. Bakır fiyatları bugün dün başlayan ABD ve Çin'den üst düzey yetkililerin yeniden başlayan görüşmelerinden destek bularak $9773 seviyesinden %0.11 primle işlem görüyor.

HABERLER

Uluslararası Bakır Çalışma Grubu (ICSG), son aylık bülteninde, küresel rafine bakır piyasasının Mayıs ayında 97.000 metrik ton arz fazlası verdiğini, Nisan ayında ise 80.000 metrik tonluk bir arz açığı verdiğini belirtti.

- ICSG, yılın ilk 5 ayında piyasanın 272.000 metrik ton arz fazlası verdiğini, bir önceki yılın aynı döneminde ise 273.000 metrik ton arz fazlası verdiğini belirtti.

- Mayıs ayında dünya rafine bakır üretimi 2.40 milyon metrik ton, tüketim ise 2.30 milyon metrik ton olarak gerçekleşti.

- ICSG, Çin antrepolarındaki stok değişiklikleri dikkate alındığında, Mayıs ayında 67.000 metrik ton arz fazlası verildiğini, Nisan ayında ise 74.000 metrik tonluk bir arz açığı verildiğini belirtti.

Küresel madencilik şirketi Anglo American, yılın ilk yarısında bakır üretiminin %13 düşüşle 342.200 metrik tona gerilediğini bildirdi.

- Londra borsasında işlem gören madencilik şirketi, bu yıl 2024'teki 773.000 ton bakır üretiminin 690.000-750.000 ton arasında olmasını bekliyor. Bu metal elektrik kablolarında kullanılıyor ve elektrikli araçlar ile yenilenebilir altyapılar için talebin artması bekleniyor.

Bakır konusunda ise Şili Madencilik Bakanı ve dünyanın en büyük bakır üreticisi Codelco'nun başkanı, yaptıkları açıklamada, ABD'nin 1 Ağustos'ta uygulamaya koyacağı yüzde 50 bakır tarifeleriyle ilgili henüz ayrıntı almadıklarını söyledi. ABD'nin rafine bakır ithalatının büyük kısmı Şili'den geliyor.

Commodity Market Analytics'in yönetici direktörü Dan Smith, "Önümüzdeki ay için temkinli olmamızı gerektiren birçok neden var. Baz metallerde bir geri çekilme görebiliriz" dedi.

WisdomTree'de emtia stratejisti olan Nitesh Shah, "Gümrük tarifeleri yürürlüğe girdiğinde veya hatta yumuşadığında bakır ticaretinin aralıklı seyrettiğini görebiliriz" dedi.

3ay vadeli LME bakır fiyatı ve LME bakır stoklarına ait grafik aşağıda sunulmuştur;

Hazırlayan: ER-BAKIR A.Ş. Ticari Grup Müdürlüğü, Hedging Şefliği

NOT: Bu çalışma; ER-BAKIR tarafından düzenli olarak izlenen kaynakların derlenmesi ve LME Brokerleri ile yapılan günlük piyasa değerlendirmeleri sonucunda hazırlanmış olup, sadece bir gösterge niteliği taşımaktadır. Bu çalışmada yer alan her türlü tablo ve grafikler, Er-bakır A.Ş. tarafından herhangi bir maddi menfaat temin edilmeksizin genel anlamda bilgi vermek amacıyla hazırlanmıştır. Söz konusu tablo ve grafikler, güvenilir olduğu düşünülen kaynaklardan derlenmekle birlikte; doğrulukları tarafımızca garanti edilmemekte olup belli bir getirinin sağlanmasına yönelik olarak verilmemektedir. Bu nedenle, bu çalışmada yer alan LME bilgilerinin yer aldığı tablo ve grafiklerdeki hatalardan, eksikliklerden ya da bu tablolara dayanılarak yapılan işlemlerden doğacak doğrudan veya dolaylı her türlü maddi/manevi zararlar ve masraflardan ve her ne şekilde olursa olsun üçüncü kişilerin uğrayabileceği her türlü zarar ve masraflardan dolayı Er-bakır A.Ş. sorumlu tutulamaz.

Buổi tối thường là lúc mình dùng các ứng dụng giải trí trực tuyến nhiều nhất nên mình khá chú ý đến tốc độ phản hồi khi lượng người truy cập tăng cao cùng lúc. Nếu xử lý chậm thì trải nghiệm sẽ dễ bị ngắt quãng ngay khi thao tác liên tục. Trong lúc sử dụng trang chủ open88 mình thấy nền tảng tổ chức khu casino trực tiếp, game quay thưởng, bắn cá và các mục dự đoán thể thao khá rõ ràng nên việc chuyển đổi giữa các chuyên mục tương đối dễ. Khi tải phòng mới hoặc đổi trò chơi liên tục, hệ thống vẫn giữ được độ phản hồi ổn định và hạn chế tình trạng…

Có những nền tảng sở hữu số lượng trò chơi lớn nhưng lại khiến người dùng khó lựa chọn vì cách phân chia nội dung thiếu rõ ràng. Khi thông tin bị dàn trải, việc tiếp cận sẽ trở nên kém hiệu quả. Theo phân tích tại https://www.max2play.com/en/forums/users/nk88fast/ tổ chức các nhóm như thể thao, casino, bắn cá, nổ hũ và game bài theo từng khu vực riêng biệt trong cùng hệ thống. Điều này giúp người dùng dễ xác định nội dung phù hợp với nhu cầu của mình. Khi cấu trúc được thiết kế hợp lý, trải nghiệm tổng thể sẽ trở nên rõ ràng và dễ tiếp cận hơn

Việc tạo tài khoản trên điện thoại hiện được nhiều người ưu tiên theo hướng càng ít bước càng thuận tiện, đặc biệt với các nền tảng giải trí có nhiều danh mục khác nhau. Nếu biểu mẫu hiển thị rõ và thao tác nhanh, người mới sẽ dễ làm quen hơn trong lần đầu sử dụng. Phần đăng ký V8ab được bố trí ngay trên giao diện chính cùng các bước điền thông tin khá đơn giản nên không mất nhiều thời gian thao tác. Sau khi hoàn tất tài khoản, người chơi có thể truy cập trực tiếp khu vực thể thao, casino trực tuyến hoặc nổ hũ chỉ với một lần đăng nhập. Đây là kiểu bố cục…

Một quy trình đăng ký đơn giản giúp người mới tiếp cận nền tảng mà không gặp nhiều trở ngại ban đầu. Các bước nhập thông tin và xác nhận được trình bày rõ, giúp hạn chế sai sót khi thao tác. Với đăng ký 33win toàn bộ quá trình được tối ưu để hoàn tất nhanh và có thể sử dụng ngay sau đó. Người dùng có thể chuyển sang các nội dung như slot với nhiều chủ đề và cơ chế quay thưởng khác nhau, tạo thêm lựa chọn giải trí. Việc tích hợp nhiều chuyên mục trên cùng tài khoản giúp quá trình trải nghiệm diễn ra liên tục

Độ chi tiết của hình ảnh và khả năng đồng bộ âm thanh thường là yếu tố dễ nhận ra khi tham gia casino live, đặc biệt là trong các phiên kéo dài với nhiều bàn chơi khác nhau và yêu cầu theo dõi liên tục từng thao tác của dealer. Trong quá trình vận hành với công nghệ livestream 8K, tối thiểu 5 góc quay mỗi bàn cùng hệ thống âm thanh Hi-Fi, cm88 vẫn duy trì được độ nét và đồng bộ khi chuyển giữa các game như Baccarat, Roulette hay Blackjack mà không bị lệch nhịp . Khi duy trì phiên chơi dài và thay đổi giữa nhiều bàn cùng lúc, trải nghiệm vẫn giữ được sự ổn…