top of page

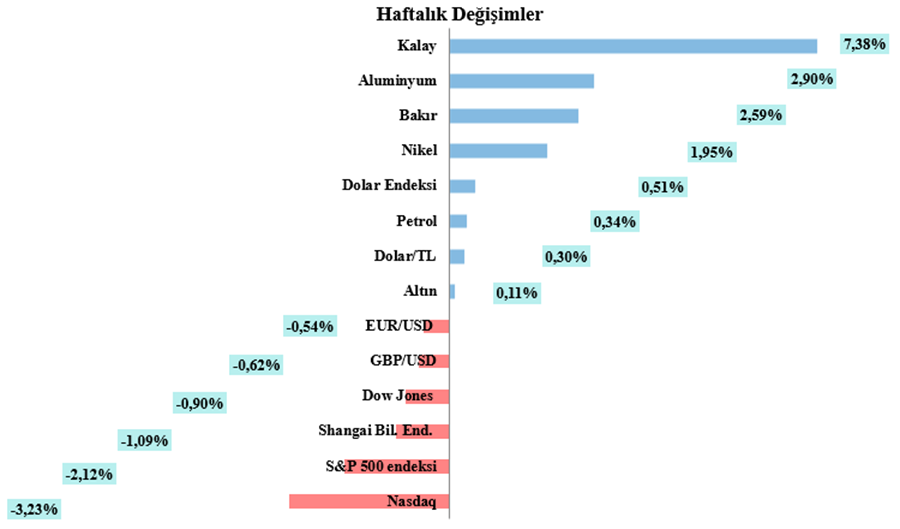

Geride bıraktığımız hafta global piyasalar jeopolitik riskler, enerji fiyatlarındaki dalgalanmalar ve büyük teknoloji şirketlerinin bilanço açıklamalarıyla yön buldu. Asya borsaları, haftaya Ortadoğu'da artan jeopolitik gerilimler ve yükselen petrol fiyatlarının enflasyon endişelerini artırmasıyla temkinli ve satıcılı başladı. Çin Merkez Bankası'nın politika faizlerini beklentilere paralel olarak sabit bırakması, Çin piyasalarının bölge genelinden pozitif ayrışmasını sağladı. Hafta boyunca petrol fiyatlarının dalgalı seyri risk iştahını baskıladı. Petrol fiyatları geride bıraktığımız hafta 100 doların üzerine çıksa da hafta sonu yaklaşırken kazanımlarının bir kısmını geri verdi. Haftanın sonuna doğru ABD'li teknoloji şirketlerinin sermaye harcamalarını artıracaklarını açıklamaları, Asyalı çip üreticilerine yönelik olumlu beklentilerle teknoloji hisselerini destekledi. Jeopolitik gelişmeler ve petrol fiyatlarındaki dalgalanmaların yarattığı baskıya rağmen Asya borsaları, teknoloji sektörünün öncülüğünde haftayı genel olarak yükselişle tamamladı. ABD hisse senedi piyasaları, bilanço sezonu öncesinde temkinli bir görünüm sergilerken, ABD-İran hattında artan jeopolitik tansiyon ve yükselen enerji fiyatlarının enflasyon endişelerini artırmasıyla baskı altında kaldı. Petrol fiyatlarında görülen sert dalgalanmalar ve tahvil faizlerindeki yükseliş risk iştahını olumsuz etkilerken, teknoloji hisselerindeki toparlanma satışların derinleşmesini sınırladı. Yapay zekâ yatırımlarının getirisine ilişkin endişeler teknoloji ve yarı iletken hisselerinde baskı oluştururken, hafta içinde dip alımları toparlanmayı destekledi. Haftanın son işlem gününde çip üreticilerindeki satışlar, petrol fiyatlarındaki geri çekilme ve güçlü şirket kârlılığı beklentileriyle kısmen dengelendi. Ancak jeopolitik riskler, yüksek enerji fiyatları ve teknoloji hisselerindeki dalgalanmanın etkisiyle ABD borsaları haftayı kayıplarla tamamladı. Dolar endeksi, küresel ticaret geriliminin yeniden tırmanmasının enflasyon beklentilerini artırması ve yatırımcıların güvenli liman varlıklara yönelmesiyle haftayı %0,70 primle 101,468 seviyesinden tamamladı. Euro, dolar karşısında haftayı %0,63 kayıpla 1,1367 dolar seviyesinden tamamladı. Sterlin dolar paritesi ise haftayı %1,03 kayıpla 1,3319 dolar seviyesinden tamamladı. Brent ham petrolünün en yakın vadeli varil fiyatı haftayı, Kızıldeniz'den yakıt sevkiyatlarının sekteye uğraması ve ABD ile İran arasındaki gerilimin tırmanabileceği endişesiyle 100 doların üzerine çıksa da haftanın son gününde kazanımlarının bir kısmını geri vererek haftayı %9,85 primle 96,78 dolardan tamamladı. 3 ay vadeli LME bakır, geride bıraktığımız hafta 13.489 – 13.934 dolar/ton aralığında seyretti. Bakır fiyatları geride bıraktığımız hafta başında LME’de azalan stoklar, arzda daralma endişeleri ve Çin'in güçlü alımları sayesinde yükselerek 13.934 dolar/ton seviyesine kadar çıksa da hafta sonu yaklaşırken Orta Doğu'daki gerilimin tırmanmasının enflasyon endişelerini artırması ve küresel ekonominin makroekonomik görünümünü olumsuz etkileyebileceği kaygılarıyla kazanımlarının bir kısmını geri vererek haftayı %0,62 primle 13.611,5 dolar/ton seviyesinden tamamladı. Yeni haftaya petrol fiyatları, İran'ın ABD saldırılarını durdurursa çatışmalara ara verileceğini açıklamasının ardından düşüşle başlarken, Asya borsaları da bu düşüşten destek buldu. Ancak yapay zekâ sektöründeki büyük finansman taleplerine ilişkin endişeler nedeniyle bölge piyasaları bugün geriledi. Yatırımcılar, Fed’in bu hafta faiz artırabileceği ihtimaline karşı temkinli. İşlemciler, Fed'in yarınki para politikası toplantısında politika faizini %38 olasılıkla 25 baz puan artıracağını fiyatlıyor. Ayrıca ABD Başkanı Donald Trump, dün ABD'nin İran ile "iyi görüşmeler" yürüttüğünü ve bir anlaşma ihtimali bulunduğunu belirtti. Bu açıklamanın ardından sert gerileyen petrol fiyatları risk iştahını desteklese de, yapay zekâ yatırımlarının finansmanı ve yarı iletken sektörüne ilişkin artan soru işaretleri özellikle teknoloji hisseleri üzerinde baskı yarattı. Nasdaq endeksi haftanın ilk işlem gününü %0,18 kayıpla tamamlarken, S&P 500 endeksi %0,02 ve Dow Jones endeksi %0,51 yükseliş kaydetti. Dolar endeksi, dün günü %0,07 primle tamamlamasının ardından bugün düşen petrol fiyatlarının enflasyon endişelerini hafifletmesine rağmen yatırımcıların, düşük olasılık verilse de, Fed'in faiz artırma ihtimaline odaklanmasıyla seviyesini korumaya çalışarak %0,03 primle 101,568 seviyesinde işlem görüyor. EUR/USD paritesi %0,04 kayıpla 1,1363 dolar seviyesinde işlem görürken, GBP/USD paritesi %0,05 kayıpla 1,3280 dolar seviyesinde bulunuyor. Brent ham petrolünün en yakın vadeli varil fiyatı, ABD ile İran arasında anlaşma sağlanabileceğine yönelik beklentilerin etkisiyle kayıplarını sürdürdü ve %1,37 gerileyerek 87,15 dolar seviyesinde işlem gördü. 3 ay vadeli LME bakır, dün ABD ile İran arasındaki gerilimin kısmen yatışması ve petrol piyasasındaki rahatlamadan destek bularak günü %1,09 primle 13.759,5 dolar/ton seviyesinde tamamladı. Bugün ise ABD'de olası faiz artırımının talebi azaltabileceğine yönelik beklentilerin etkisiyle baskı altında kalarak %0,98 düşüşle 13.624 dolar/ton seviyesinde işlem görüyor. Ayrıca yatırımcılar, ABD'nin İran'a yönelik saldırılarında yeni bir duraklama olup olmadığını değerlendirmeyi sürdürüyor. HABERLER Uluslararası Bakır Çalışma Grubu (ICSG), son aylık bülteninde, küresel rafine bakır piyasasının Mayıs ayında 18.000 mt arz fazlası verdiğini, Nisan ayında ise 145.000 mt arz açığı oluştuğunu belirtti. - ICSG'ye göre, yılın ilk 5 ayında piyasa, bir önceki yılın aynı dönemine göre 117.000 mt bir fazlalığa kıyasla 221.000 mt bir fazlalık gösterdi. - Mayıs ayında dünya rafine bakır üretimi 2,43 milyon mt, tüketimi ise 2,41 milyon mt oldu. Ayrıca, Freeport MacMoran bilançosu öne çıktı. Şirket, yatırımcı sunumunda, Endonezya’daki Grasberg madeninin bu yılın ilk yarısında %65 üretim kapasitesini yakaladığını açıkladı. Madenin 2027 ortasına kadar %80, 2027 yılsonuna kadar tam kapasiteye yaklaşması bekleniyor. Antofagasta, yoğun yağış ve enerji kesintisi nedeniyle 18 Temmuz’da üretime ara veren Los Pelambres madeninin Cuma günü tekrar faaliyete başladığını duyurdu. Kesintiye rağmen önemli bir altyapı sorunu olmaması nedeniyle şirket yılsonu üretim beklentisini değiştirmedi. Yılsonu üretim hedefi 650-750 bin ton bandında. ING emtia stratejisti Ewa Manthey, "Bakır fiyatları, Çin pazarındaki daralma nedeniyle yükseliyor. Stoklar azalıyor, ithalat primleri artıyor ve mevsimsel yavaşlamaya rağmen fiziksel talep beklenenden daha güçlü kaldı" dedi. Citibank, önümüzdeki üç aylık dönem için bakır fiyatı hedefini $14.500, yıl sonu için $15.000 olarak açıkladı. 3ay vadeli LME bakır fiyatı ve LME bakır stoklarına ait grafik aşağıda sunulmuştur; Hazırlayan: ER-BAKIR A.Ş. Ticari Grup Müdürlüğü, Hedging Şefliği NOT: Bu çalışma; ER-BAKIR tarafından düzenli olarak izlenen kaynakların derlenmesi ve LME Brokerleri ile yapılan günlük piyasa değerlendirmeleri sonucunda hazırlanmış olup, sadece bir gösterge niteliği taşımaktadır. Bu çalışmada yer alan her türlü tablo ve grafikler, Er-bakır A.Ş. tarafından herhangi bir maddi menfaat temin edilmeksizin genel anlamda bilgi vermek amacıyla hazırlanmıştır. Söz konusu tablo ve grafikler, güvenilir olduğu düşünülen kaynaklardan derlenmekle birlikte; doğrulukları tarafımızca garanti edilmemekte olup belli bir getirinin sağlanmasına yönelik olarak verilmemektedir. Bu nedenle, bu çalışmada yer alan LME bilgilerinin yer aldığı tablo ve grafiklerdeki hatalardan, eksikliklerden ya da bu tablolara dayanılarak yapılan işlemlerden doğacak doğrudan veya dolaylı her türlü maddi/manevi zararlar ve masraflardan ve her ne şekilde olursa olsun üçüncü kişilerin uğrayabileceği her türlü zarar ve masraflardan dolayı Er-bakır A.Ş. sorumlu tutulamaz.

Geride bıraktığımız hafta global piyasalar ABD-İran arasındaki devam eden gerginlik ve açıklanan önemli makro veriler ile yön buldu. Asya borsaları haftaya, Basra Körfezi'nde artan jeopolitik gerilimler ve İran'ın Hürmüz Boğazı'nı kapattığını açıklamasının etkisiyle satıcılı başladı. Hafta boyunca, yapay zekâ temalı yükselişin sürdürülebilirliğine ilişkin endişeler ve Çin'den gelen zayıf veriler risk iştahını baskılarken, düşük seviyelerden gelen alımlarla zaman zaman toparlanma görüldü. Çin'de ihracat yıllık %27, ithalat %36 artarken, 125,6 milyar dolarlık ticaret fazlası kaydedildi. Bu rakam, ülke tarihindeki en yüksek ikinci ticaret fazlası oldu. Yarı iletken sektörü hafta boyunca piyasalarda belirleyici olurken, sektöre ilişkin zayıf görünüm ve TSMC'nin beklentilerin altında kalan bilançosu teknoloji hisselerinde satış baskısını artırdı. Yatırımcılar, çip hisselerinden güçlü bilanço açıklayan banka hisselerine yönelirken, teknoloji ağırlıklı Asya borsaları haftayı genel olarak kayıplarla tamamladı. ABD piyasaları haftaya, ABD-İran hattında artan jeopolitik gerilim ve bunun enerji fiyatları ile enflasyon beklentilerine etkisi nedeniyle satıcılı başladı. Yükselen enerji fiyatları, Fed'in faiz indirim sürecini geciktirebileceği endişelerini artırarak hisse senetleri üzerinde baskı oluşturdu. Hafta ortasında, çekirdek ÜFE'nin beklentilerin altında kalması ve enerji maliyetlerindeki gerileme, Fed'e ilişkin şahin beklentileri zayıflatarak Wall Street'te toparlanmayı destekledi. Ancak, Ortadoğu'da yeniden tırmanan gerilim ve yükselen petrol fiyatları, enflasyondaki iyileşmenin kalıcılığına yönelik endişeleri artırdı. Haftanın son bölümünde, yapay zekâ harcamalarına yönelik soru işaretleri ve yarı iletken hisselerindeki sert satışlar teknoloji hisselerini baskılarken, ABD endeksleri haftayı genel olarak kayıplarla tamamladı. Dolar endeksi, ABD'de beklenilenden iyi gelen enflasyon verilerinin faiz artış beklentilerini düşürmesiyle haftayı %0,19 kayıpla 100,765 seviyesinden tamamladı. Euro dolar karşısında haftayı %0,23 primle 1,1439 dolar seviyesinden tamamladı. Sterlin dolar paritesi ise haftayı %0,40 primle 1,3458 dolar seviyesinden tamamladı. Brent ham petrolünün en yakın vadeli varil fiyatı haftayı, Ateşkesin bozulması Hürmüz Boğazı'ndan petrol geçişini kısıtlarken, İran Husilerden Kızıldeniz'in giriş noktası olan Babülmendep Boğazı'nı kapatmaya hazır olmasını istemesiyle artan arz endişesinden destek bularak haftayı %15,91 primle 88,10 dolardan tamamladı. 3M LME bakır, geride bıraktığımız hafta 13.356 – 13.708,5 dolar/ton aralığında seyretti. Bakır fiyatları geride bıraktığımız hafta başında ABD ve İran arasında çatışmaların tırmanması ve Tahran'ın hayati önem taşıyan Hürmüz Boğazı enerji koridorunu bir kez daha kapattığını açıklamasıyla baskı altında kalsa da ABD enflasyon verilerinin zayıflaması ile Fed’in daha güvercinvari bir duruş sergileyeceğine dair beklentileri güçlendirmesi, hafta sonu yaklaşırken artan arz endişeleri ve LME depolarındaki azalış fiyatlara destek sağladı ve kayıplarını telafi ederek haftayı %0,32 primle 13.528 dolar/ton seviyesinden tamamladı. Asya borsaları, Basra Körfezi'nde tırmanan çatışmaların petrol fiyatlarını yükseltmesi ve enflasyon endişelerini canlandırmasıyla haftaya düşüşle başlasa da bugün kayıplarını telafi etti. Piyasalarda bir yandan jeopolitik riskler, diğer yandan bu hafta açıklanacak büyük teknoloji şirketlerinin bilançoları takip edilecek. ABD ile İran arasındaki çatışmalar sürerken, İran destekli Husilerin Suudi Arabistan'a deniz ablukası uygulayacağını açıklaması enerji arzına ilişkin endişeleri artırdı. Buna karşın, ABD ile İran arasında ateşkes sağlanmasına yönelik diplomatik girişimler yatırımcıların risk iştahını destekledi. Petrol fiyatlarında gün içerisinde görülen sert dalgalanmalar hisse senedi piyasaları üzerinde baskı oluştururken, teknoloji hisselerinde görülen toparlanma satışların daha derinleşmesini engelledi. Nasdaq endeksi %0,05, S&P 500 endeksi %0,19 ve Dow Jones endeksi %0,59 seviyesinde kayıplarla haftanın ilk işlem gününü tamamladı. Dolar endeksi dün günü %0,18 primle tamamlamasının ardından bugün Ortadoğu'da süren çatışmaların enerji arzına ilişkin endişeleri artırmasına karşın ateşkes umutlarının da canlı kalmasıyla bir haftanın en yüksek seviyelerine yakın 101,059 seviyesinden %0,11 primle işlem görüyor. EUR/USD paritesi 1,1411 dolar seviyesinden %0,03 kayıpla işlem görürken, GBP/USD paritesi %0,40 kayıpla 1,3374 dolar seviyesinde bulunuyor. Petrol fiyatları, ABD ile İran'ın karşılıklı saldırılarını sürdürmesi ve Husilerin Suudi Arabistan'a deniz ablukası tehdidinde bulunmasının ardından bugün %1,88 yükselerek 90,90 dolar seviyesinde işlem gördü. 3 ay vadeli LME bakır, dün LME’de azalan stoklar ve en büyük tüketici Çin'deki güçlü talep işaretleri, yoğun alımları tetikleyerek günü %0,86 primle 13.644,5 dolar/ton seviyesinde tamamladı. Bugün ise arzda daralma endişeleri ve Çin'in güçlü alımları sayesinde yükseldi; ancak ABD-İran savaşının tırmanmasından kaynaklanan makroekonomik talep endişeleri kazanımları sınırladı ve %1,15 primle 13.802 dolar/ton seviyesinde işlem görüyor. HABERLER Şili'nin devlete ait bakır madencilik şirketi Codelco'nun başkanı Bernardo Fontaine, şirketin 2030 yılına kadar yılda 1,7 milyon metrik ton üretim hedefine ulaşma yolunda olup olmadığı sorusuna yanıt olarak, önümüzdeki yıllarda üretimin mevcut seviyelere benzer kalmasını beklediklerini söyledi. - Şirket, üretimin son yirmi yılın en düşük seviyelerine düştüğü 2022 ve 2023 yıllarındaki düşüşten toparlanmaya çalışıyor. Codelco'nun kendi madenlerindeki geçen yılki üretim 1,33 milyon ton olarak gerçekleşti. Şilili madencilik şirketi Antofagasta, yaptığı açıklamada, iki önemli madenindeki düşük üretim nedeniyle bakır üretiminin yılın ilk yarısında %9,5 azalarak 285.000 metrik tona düştüğünü, ancak 2026 yılının geri kalanında daha yüksek üretim beklediğini belirterek yıllık tahminini teyit etti. Dünyanın en büyük bakır tüketicisi olan Çin, Haziran ayında 281.307 metrik ton bakır ithal etti; bu rakam bir önceki aya göre %0,5 artış gösterdi ve geçen Eylül ayından bu yana tek bir ay için en yüksek seviye oldu. Bu veriler, Gümrük Genel İdaresi tarafından açıklandı. Dünyanın üçüncü büyük bakır üreticisi olan Peru'nun bakır üretimi, Mayıs ayında bir önceki yıla göre %2,3 artarak yaklaşık 226.096 metrik tona ulaştı. - Ülkenin enerji ve maden bakanlığı yaptığı açıklamada, yılın ilk beş ayında bakır üretiminin bir önceki yıla göre %3,3 artarak 1,14 milyon tona yükseldiğini belirtti. - Sektör kaynaklarına göre, Peru'nun 2025 yılında yaklaşık 2,77 milyon ton bakır üretmesi bekleniyor; bu seviye, yeni projelerin olmaması, sosyal çatışmalar ve büyük madenlerdeki cevher kalitesinin düşmesi nedeniyle son üç yıldır aynı seviyede kaldı. BHP Grubu, yaptığı açıklamada, Escondida ve Pampa Norte'deki düşük üretimden kaynaklanan düşüşle birlikte, dördüncü çeyrek bakır üretiminde %5'lik bir azalma bildirdi ve gelecek yıl Şili bakır üretiminde de düşüş beklendiğini belirtti. - Dünyanın en büyük halka açık madencilik şirketi, 30 Haziran'da sona eren çeyrekte 491,9 bin metrik ton bakır üretti; bu rakam geçen yılın aynı dönemindeki 516,2 bin tona kıyasla biraz daha düşük. Bu rakam, Visible Alpha'nın 492,7 bin tonluk tahmininin biraz altında kaldı. 3ay vadeli LME bakır fiyatı ve LME bakır stoklarına ait grafik aşağıda sunulmuştur; Hazırlayan: ER-BAKIR A.Ş. Ticari Grup Müdürlüğü, Hedging Şefliği NOT: Bu çalışma; ER-BAKIR tarafından düzenli olarak izlenen kaynakların derlenmesi ve LME Brokerleri ile yapılan günlük piyasa değerlendirmeleri sonucunda hazırlanmış olup, sadece bir gösterge niteliği taşımaktadır. Bu çalışmada yer alan her türlü tablo ve grafikler, Er-bakır A.Ş. tarafından herhangi bir maddi menfaat temin edilmeksizin genel anlamda bilgi vermek amacıyla hazırlanmıştır. Söz konusu tablo ve grafikler, güvenilir olduğu düşünülen kaynaklardan derlenmekle birlikte; doğrulukları tarafımızca garanti edilmemekte olup belli bir getirinin sağlanmasına yönelik olarak verilmemektedir. Bu nedenle, bu çalışmada yer alan LME bilgilerinin yer aldığı tablo ve grafiklerdeki hatalardan, eksikliklerden ya da bu tablolara dayanılarak yapılan işlemlerden doğacak doğrudan veya dolaylı her türlü maddi/manevi zararlar ve masraflardan ve her ne şekilde olursa olsun üçüncü kişilerin uğrayabileceği her türlü zarar ve masraflardan dolayı Er-bakır A.Ş. sorumlu tutulamaz.

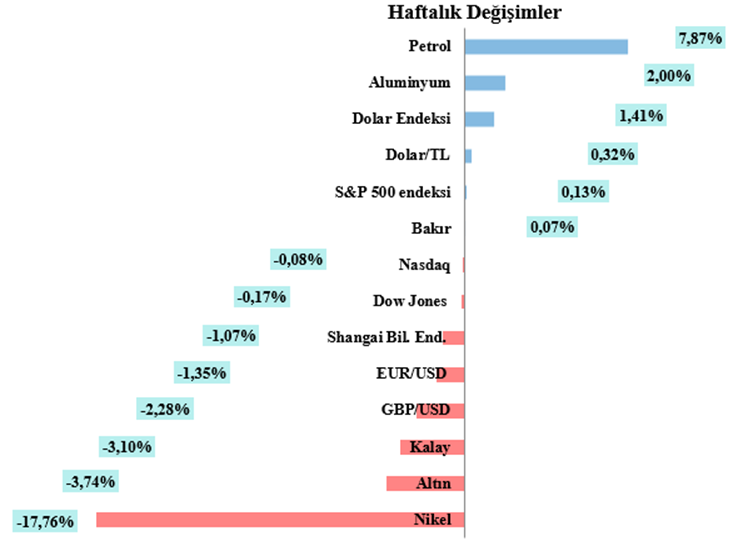

Geride bıraktığımız hafta global piyasalar, ABD-İran arasındaki devam eden jeopolitik gerilim ve açıklanan önemli makroekonomik verilerin etkisiyle yön arayışını sürdürdü. Asya borsaları haftaya, yapay zekâ ve yarı iletken sektörüne ilişkin bilanço beklentileri nedeniyle temkinli başladı. Samsung Electronics'in beklentilerin altında kalan kâr açıklaması teknoloji hisselerinde satış baskısı yaratırken, yapay zekâ hisselerinde de kâr realizasyonları görüldü. Haftanın devamında Çin'den gelen ekonomik verilerin beklentilere paralel gerçekleşmesiyle kayıpların bir kısmı telafi edildi. Ancak hafta sonuna doğru ABD-İran geriliminin yeniden tırmanması ve enerji arzına ilişkin endişelerin artması risk iştahını zayıflattı. Bu gelişmelerin etkisiyle Asya piyasaları haftayı sınırlı kayıplarla tamamladı. ABD borsaları haftaya, ikinci çeyrek bilanço sezonunda yapay zekâ yatırımlarının güçlü sonuçlar doğuracağı beklentisiyle pozitif başladı. Hafta içinde Hürmüz Boğazı'nda yaşanan tanker saldırıları ve ABD'nin İran petrolüne yönelik yaptırımları enerji arzına ilişkin endişeleri artırarak jeopolitik risklerin ön plana çıkmasına neden oldu. Fed'in geçen ay gerçekleştirdiği toplantıya ait Çarşamba günü yayımlanan tutanaklarda, fiyat baskılarının yaygınlaştığı ve ilave faiz artışı ihtimaline yönelik endişelerin güçlendiği görüldü. Yapay zekâ yatırımlarının sürdürülebilirliğine ilişkin soru işaretleri, Fed'den gelen şahin mesajlar ve yükselen enflasyon beklentileri risk iştahını sınırladı. Haftanın son bölümünde ise yatırımcıların odağı yeniden yaklaşan bilanço sezonuna ve yapay zekâ yatırımlarının şirket kârlılıklarına etkisine kaydı. ABD borsaları haftayı karışık bir görünümle tamamladı. Dolar endeksi, Basra Körfezi'nde gerilimin yeniden tırmanmasının güvenli liman talebini desteklemesi ve petrol fiyatlarındaki yükselişin faiz artışı beklentilerini güçlendirmesiyle değer kazandı ve haftayı %0,09 primle 100,952 seviyesinde tamamladı. Euro, dolar karşısında haftayı %0,19 kayıpla 1,1413 seviyesinde tamamlarken, sterlin ise %0,40 primle 1,3405 seviyesine yükseldi. Brent ham petrolünün en yakın vadeli varil fiyatı, Ortadoğu'da yeniden başlayan saldırıların Hürmüz Boğazı'ndaki sevkiyatları olumsuz etkileyebileceği ve arz sıkıntısı yaşanabileceği endişeleriyle yükseldi. Brent petrol haftayı %5,39 primle 76,01 dolar seviyesinde tamamladı. 3 ay vadeli LME bakır, geride bıraktığımız hafta 13.146–13.555 dolar/ton aralığında işlem gördü. Piyasalarda rafine bakıra yönelik olası ABD gümrük vergileri yakından takip edilirken, Ortadoğu'da yeniden yükselen jeopolitik riskler küresel büyüme ve metal talebine ilişkin endişeleri artırarak fiyatlar üzerinde baskı oluşturdu. Buna karşın dolar endeksindeki geri çekilme ve düşük seviyelerden gelen alımların desteğiyle bakır fiyatları kayıplarını telafi etti ve haftayı %0,95 primle 13.484,5 dolar/ton seviyesinde tamamladı. Asya borsaları, yeni haftaya Basra Körfezi'nde çatışmaların şiddetlenmesi ve İran'ın Hürmüz Boğazı'nı kapattığını açıklamasının etkisiyle kayıplarla başladı. Ancak gün içinde düşük seviyelerden gelen alımların desteğiyle yönünü pozitife çevirdi. ABD piyasalarında günün ana gündemini, ABD-İran hattında Hürmüz Boğazı üzerinden yeniden yükselen gerilim ve bunun enerji fiyatları aracılığıyla enflasyon beklentilerine etkisi oluşturdu. Artan enerji fiyatlarının Fed'in faiz patikasını yeniden daha şahin bir noktaya taşıyabileceği endişesiyle hisse senetlerinde satış baskısı öne çıktı. Nasdaq endeksi %1,55, S&P 500 endeksi %0,79 ve Dow Jones endeksi %0,26 kayıpla haftanın ilk işlem gününü tamamladı. Dolar endeksi, dün günü %0,28 primle tamamlamasının ardından bugün ABD'de açıklanacak enflasyon verisi öncesinde yatay bir görünüm sergileyerek %0,10 kayıpla 101,135 seviyesinde işlem görüyor. EUR/USD paritesi %0,09 primle 1,1391 seviyesinde işlem görürken, GBP/USD paritesi %0,15 yükselişle 1,3366 seviyesinde bulunuyor. Petrol fiyatları, ABD'nin İran'a yönelik deniz ablukasını yeniden uygulamaya alması ve Hürmüz Boğazı çevresindeki saldırıların yoğunlaşmasının arz endişelerini artırmasıyla yükselişini sürdürdü. Dün yaklaşık %10 değer kazanan Brent ham petrolünün en yakın vadeli varil fiyatı bugün de %4,89 yükselerek 87 dolar seviyesinde işlem görüyor. 3 ay vadeli LME bakır, dün ABD ile İran arasındaki gerilimin tırmanması ve Tahran'ın kritik enerji koridoru olan Hürmüz Boğazı'nı yeniden kapattığını açıklamasının ardından riskten kaçış eğiliminin etkisiyle günü %0,04 kayıpla 13.479 dolar/ton seviyesinde tamamladı. Bugün ise dolar endeksindeki zayıflamanın desteğiyle toparlanma gösteren bakır fiyatları, jeopolitik risklerin küresel büyüme ve enflasyon görünümüne ilişkin endişeleri artırması nedeniyle yükselişini sınırlı tuttu ve %0,91 primle 13.602 dolar/ton seviyesinde işlem görüyor. HABERLER Şili devlet bakır komisyonu Cochilco'nun Cuma günü yayınladığı verilere göre, büyük üreticilerin bakır üretimi Mayıs ayında keskin bir düşüş gösterdi; Codelco'nun üretimi yıllık bazda %18,3 azalarak 106.300 metrik tona geriledi. - BHP kontrolündeki Escondida'daki üretim %17,6 düşüşle 108.800 tona, Collahuasi madenindeki üretim ise %19,3 düşüşle 31.000 tona indi. Çin'in Ocak-Haziran döneminde işlenmemiş bakır ithalatı %5,3 azalarak 2,49 milyon metrik tona geriledi. Şili’de liman işçilerin tam görev bırakma eylemine gitmesi haftanın gelişmeleri arasında öne çıktı. - 2012’de başlayan ücret görüşmelerinin sonucunda bu noktaya varılmış olmasının konsantre bakır sevkiyatlarını aksatması bekleniyor. - Bunun yanı sıra Peru ve Avustralya’daki siyasi belirsizlik de bakır arzı için sorun oluşturmaya devam ediyor. 3ay vadeli LME bakır fiyatı ve LME bakır stoklarına ait grafik aşağıda sunulmuştur; Hazırlayan: ER-BAKIR A.Ş. Ticari Grup Müdürlüğü, Hedging Şefliği NOT: Bu çalışma; ER-BAKIR tarafından düzenli olarak izlenen kaynakların derlenmesi ve LME Brokerleri ile yapılan günlük piyasa değerlendirmeleri sonucunda hazırlanmış olup, sadece bir gösterge niteliği taşımaktadır. Bu çalışmada yer alan her türlü tablo ve grafikler, Er-bakır A.Ş. tarafından herhangi bir maddi menfaat temin edilmeksizin genel anlamda bilgi vermek amacıyla hazırlanmıştır. Söz konusu tablo ve grafikler, güvenilir olduğu düşünülen kaynaklardan derlenmekle birlikte; doğrulukları tarafımızca garanti edilmemekte olup belli bir getirinin sağlanmasına yönelik olarak verilmemektedir. Bu nedenle, bu çalışmada yer alan LME bilgilerinin yer aldığı tablo ve grafiklerdeki hatalardan, eksikliklerden ya da bu tablolara dayanılarak yapılan işlemlerden doğacak doğrudan veya dolaylı her türlü maddi/manevi zararlar ve masraflardan ve her ne şekilde olursa olsun üçüncü kişilerin uğrayabileceği her türlü zarar ve masraflardan dolayı Er-bakır A.Ş. sorumlu tutulamaz.

Geride bıraktığımız hafta global piyasalar ABD-İran arasındaki barış anlaşmasındaki belirsizlik ve açıklanan önemli makro veriler ile yön buldu. ABD hisse senedi piyasaları geçen haftaya teknoloji ve yapay zekâ hisseleri öncülüğünde güçlü alımlarla başladı. Çip üreticilerindeki yükseliş ve ekonomik verilerin dayanıklı görünümü risk iştahını desteklerken, hafta ortasında teknoloji hisselerinde görülen kâr satışları endekslerde dalgalanmaya neden oldu. Haftanın en önemli verisi olan Haziran ayı tarım dışı istihdamı 57 bin ile 110 binlik beklentinin altında gerçekleşirken, işsizlik oranı %4,2 seviyesine geriledi. Beklentilerin altında kalan istihdam verisi, Fed'in faiz artırım ihtimalini azaltarak para politikasına ilişkin beklentilerin daha güvercin yönde şekillenmesini sağladı. Zayıflayan istihdam görünümü ve gerileyen petrol fiyatlarının enflasyon baskılarını hafifletebileceği beklentisiyle risk iştahı yeniden güçlenirken, ABD borsaları haftayı genel olarak yükselişle tamamladı. Asya borsaları geçen haftaya, ABD-İran hattındaki jeopolitik belirsizliklerin etkisiyle temkinli başladı. Hafta içerisinde yapay zekâ ve çip sektörüne yönelik güçlü ilgi ile Çin'de imalat ve hizmet PMI verilerinin yeniden büyüme bölgesine geçmesi risk iştahını destekledi. Buna karşın, jeopolitik gelişmeler ve çip hisselerinde görülen kâr satışları piyasalarda dalgalı bir seyir oluşturdu. Haftanın sonunda ABD'de açıklanan beklentilerin altındaki tarım dışı istihdam verisinin Fed'in faiz artırımı beklentilerini zayıflatmasıyla risk iştahı güçlenirken, Asya borsaları haftalık kayıplarını telafi ederek haftayı genel olarak yükselişle tamamladı. Dolar endeksi, beklentilerin altında gelerek faiz artışı beklentilerini düşüren istihdam verilerinin ardından haftayı %0,49 kayıpla 100,857 seviyesinden tamamladı. Euro dolar karşısında haftayı %0,46 primle 1,1435 dolar seviyesinden tamamladı. Sterlin dolar paritesi ise haftayı %1,14 primle 1,3351 seviyesinden tamamladı. Brent ham petrolünün en yakın vadeli varil fiyatı haftayı, Katar'ın İran ile ABD'nin yapılan dolaylı görüşmelerde Hürmüz Boğazı'na odaklandıklarını ve ilerleme sağladıklarını açıklamasının ardından baskı altında kalsa da ABD-İran arasındaki barış anlaşmasındaki belirsizliğin devam etmesiyle haftayı %0,18 primle 72,12 dolardan tamamladı. 3M LME bakır, geride bıraktığımız hafta 13.103,5 – 13.452,5 dolar/ton aralığında seyretti. Haftaya olası ABD gümrük vergileri beklentisiyle yatırımcıların geri adım atmasıyla baskı altında kalsa da Çin'deki fabrika faaliyetlerindeki genişleme bakır fiyatlarını dengeledi. Hafta sonu yaklaşırken bakır fiyatları, ABD'den gelen beklenenden düşük istihdam verileri faiz artırımı beklentilerini azalttığı ve dolara baskı uygulamasıyla kayıplarının çoğunu geri kazanarak haftayı %0,27 primle 13.357,5 dolar/ton seviyesinden tamamladı. Haziran ayında 3M LME bakır 12.988-14.056 dolar/ton aralığında seyretti. LME bakır fiyatları Haziran ayına, ABD'nin gümrük vergilerine ilişkin belirsizliğinin devam etmesi ve bunun sonucunda ABD dışındaki arzın daralmasıyla primli başladı, Ayrıca, Orta Doğu barış görüşmeleri de gündemin odağında yer almaya devam etti, bunun yanında arzın daralmasına ilişkin endişeler ve Goldman Sachs'ın daha yüksek fiyat tahminiyle primli seyrini sürdürdü. Ayın ortalarında ise ABD-İran ön anlaşmasına rağmen Orta Doğu’daki belirsizliklerin sürmesi, yeni Fed Başkanı Kevin Warsh liderliğinde gerçekleştirilen ilk toplantıda politika faizinin sabit tutulmasına rağmen verilen şahin mesajlar ve yılın ilerleyen dönemlerine ilişkin faiz artışı beklentileri risk iştahını sınırladı. Ancak dalgalı seyreden Haziran ayının sonuna yaklaşırken ABD ile İran arasında imzalanan barış anlaşmasının Hürmüz Boğazı’ndaki ticareti yeniden canlandıracağı ve küresel enflasyon risklerini azaltacağı yönündeki beklentiler piyasalarda iyimserliği desteklese de Fed’in faiz artırımlarından kaynaklanabilecek potansiyel büyüme olumsuzlukları endişesi ve yaklaşan ABD gümrük vergileri beklentisiyle yatırımcıların geri adım atmasıyla kazanımlarını geri vererek Haziran ayını %1,70 değer kaybıyla 13.380 dolar/ton seviyesinden tamamladı. Asya borsaları yeni haftada yapay zekâ sektörü için kritik göstergelerin açıklanacağı bilanço dönemi öncesinde geriledi. Bugün ise Samsung Electronics'in ikinci çeyrek kârında büyük bir artış öngörmesinden de destek bulamayarak düşüşünü sürdürdü. ABD'nin üç başlıca borsa endeksi, ikinci çeyrekte yapay zekanın etkisiyle güçlü bir bilanço sezonu görüleceği beklentilerinin desteğiyle, Nasdaq endeksi %1,12, S&P 500 endeksi %0,72 ve Dow Jones endeksi %0,29 seviyesinde primlerle haftanın ilk işlem gününü tamamladı. Dolar endeksi dün günü yatay tamamlamasının ardından bugün 100,939 seviyesinden %0,09 primle işlem görüyor. EUR/USD paritesi 1,1434 dolar seviyesinden %0,05 kayıpla işlem görürken, GBP/USD paritesi %0,01 kayıpla 1.3388 dolar seviyesinde bulunuyor. Brent ham petrolünün en yakın vadeli varil fiyatı yükseldi ancak işlemcilerin jeopolitik gelişmeler yerine arz artışları ve talep beklentilerine odaklanmasıyla kazanımlar sınırlı kaldı ve %0,81 yükselerek 72,57 dolar seviyesinde işlem gördü. Bakır fiyatları ise, geçen hafta rafine bakıra yönelik olası gümrük vergileri konusunda Beyaz Saray'dan haber bekleyen yatırımcılar hayal kırıklığına uğradı, çünkü herhangi bir açıklama yapılmadı. Piyasa bekleme ve gözlemleme moduna geçti. Gümrük vergisi endişeleri, ABD depolarına malzeme çekerek bakırı destekledi. Yapay zeka altyapısı, şebeke iyileştirmeleri ve elektrikli araçlara bağlı talep artışı beklentileri de kırmızı metalin fiyatlarını destekledi. 3 ay vadeli LME bakır dün yatırımcıların ABD'nin rafine bakır ithalatına potansiyel bir gümrük vergisi getirme olasılığına ilişkin haberleri beklemesiyle günü %0,40 primle 13.411 dolar/ton seviyesinden tamamladı. Bakır fiyatları bugün doların güçlü seyrinin baskısıyla %0,21 kayıpla 13.383 dolar/ton seviyesinden işlem görüyor. HABERLER Dünyanın en büyük bakır üreticisi Şili'de bakır üretimi, Mayıs ayında bir önceki yıla göre %12,9 düşüşle 423.623 metrik tona geriledi. - İstatistik kurumu INE yaptığı açıklamada, And ülkesinde imalat üretiminin de aynı ayda yıllık bazda %7,2 azaldığını belirtti. Veriler beklenenden daha fazla düşüş gösterdi; Reuters tarafından yapılan ankette ekonomistler %2,5'lik bir düşüş bekliyordu. Avustralyalı madencilik şirketi BHP Group, Arizona'daki San Manuel mülkünü, Kanadalı madencilik şirketi Faraday Copper Corp'a %30 hisse karşılığında devretmeyi kabul etti. Faraday, bitişiğindeki Copper Creek projesi çevresinde bir bakır merkezi geliştirmeyi hedefliyor. ING'nin emtia stratejisti Ewa Manthey, "Şimdi asıl soru, önümüzdeki verilerin ABD ekonomisinde soğuma eğilimini sürdürüp sürdürmeyeceği. Bu durum, doları baskı altında tutmaya ve metaller için destekleyici olmaya devam edecektir." dedi. 3ay vadeli LME bakır fiyatı ve LME bakır stoklarına ait grafik aşağıda sunulmuştur; Hazırlayan: ER-BAKIR A.Ş. Ticari Grup Müdürlüğü, Hedging Şefliği NOT: Bu çalışma; ER-BAKIR tarafından düzenli olarak izlenen kaynakların derlenmesi ve LME Brokerleri ile yapılan günlük piyasa değerlendirmeleri sonucunda hazırlanmış olup, sadece bir gösterge niteliği taşımaktadır. Bu çalışmada yer alan her türlü tablo ve grafikler, Er-bakır A.Ş. tarafından herhangi bir maddi menfaat temin edilmeksizin genel anlamda bilgi vermek amacıyla hazırlanmıştır. Söz konusu tablo ve grafikler, güvenilir olduğu düşünülen kaynaklardan derlenmekle birlikte; doğrulukları tarafımızca garanti edilmemekte olup belli bir getirinin sağlanmasına yönelik olarak verilmemektedir. Bu nedenle, bu çalışmada yer alan LME bilgilerinin yer aldığı tablo ve grafiklerdeki hatalardan, eksikliklerden ya da bu tablolara dayanılarak yapılan işlemlerden doğacak doğrudan veya dolaylı her türlü maddi/manevi zararlar ve masraflardan ve her ne şekilde olursa olsun üçüncü kişilerin uğrayabileceği her türlü zarar ve masraflardan dolayı Er-bakır A.Ş. sorumlu tutulamaz.

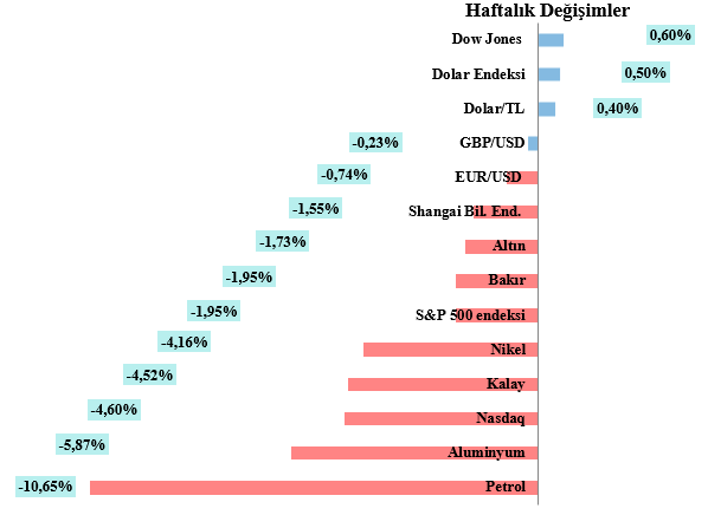

Geride bıraktığımız hafta global piyasalar ABD-İran arasındaki barış anlaşması ve teknoloji şirketlerinin açıkladığı bilançolar ile yön buldu. ABD piyasaları geride bıraktığımız haftada, teknoloji hisselerinde görülen kâr realizasyonlarının etkisiyle dalgalı ve negatif bir seyir izledi. Yapay zekâ odaklı hisselerde artan değerleme endişeleri satış baskısını artırırken, güçlü makroekonomik veriler ekonominin dayanıklılığını koruduğuna işaret ederek kayıpların derinleşmesini sınırladı. Öte yandan, enflasyon baskılarının sürmesi Fed'in faiz indirimlerinde temkinli kalacağı beklentisini destekledi. Hafta sonuna doğru Micron Technology'nin güçlü finansal beklentileri yapay zekâ temasına yönelik güveni artırsa da endekslerdeki kayıpları telafi etmeye yetmedi. Bunun yanında ise Apple'ın fiyat artışı kararı ve OpenAI'ın halka arzını erteleyebileceği haberleri risk iştahını sınırladı ve ABD endeksleri haftayı kayıplarla tamamladı. Asya piyasaları geride bıraktığımız haftada, ABD-İran görüşmelerine ilişkin olumlu haberlerin jeopolitik riskleri azaltmasıyla haftaya güçlü başladı. Ancak hafta ortasında kâr realizasyonları ve iyimserliğin zayıflaması endekslerde geri çekilmeye neden oldu. Micron ve Qualcomm'un güçlü finansal sonuçları ile yapay zekâ odaklı beklentiler teknoloji hisselerine destek sağlarken, haftanın son bölümünde Apple ve OpenAI hakkındaki haber akışı risk iştahını sınırladı. Sonuç olarak, Asya borsaları jeopolitik gelişmeler ve teknoloji sektöründeki haberlerin etkisiyle dalgalı ancak temkinli bir görünüm sergiledi. Dolar endeksi, ABD ekonomisindeki güçlü seyrin kısa vadeli faizlerindeki yükselişe destek verdiği beklentileriyle haftayı %0,50 primle 101,357 seviyesinden tamamladı. Euro dolar karşısında haftayı %0,74 kayıpla 1,1383 dolar seviyesinden tamamladı. Sterlin dolar paritesi ise haftayı %1,23 kayıpla 1,3201 dolar seviyesinden tamamladı. Brent ham petrolünün en yakın vadeli varil fiyatı haftayı, ABD ve İran arasındaki barış müzakerelerinin ardından Hürmüz Boğazı'nda trafiğin yeniden sağlanmasına dair kaydedilen ilerlemeyle %10,65 kayıpla 71,99 dolardan tamamladı. 3M LME bakır, geride bıraktığımız hafta 12.988 – 13.742 dolar/ton aralığında seyretti. ABD-İran görüşmelerinin tamamlanmasının ardından, Fed’in faiz artırımlarından kaynaklanabilecek potansiyel büyüme olumsuzlukları endişesiyle 12.988 dolar/ton seviyesine kadar gerilemesinin ardından düşük seviyeden gelen alımlar ve yapay zeka altyapısı, şebeke yatırımları ve elektrikli araçlardan kaynaklanacak büyük talep artışı öngörülerinden destekle kayıplarının bir kısmını telafi ederek haftayı %1,95 kayıpla 13.322 dolar/ton seviyesinden tamamladı. Yeni haftaya Asya borsaları, dalgalı başlasa da yapay zeka hisselerinde artış ve Çin’de açıklanan olumlu verilerle yükseldi. Çin'de resmi imalat satın alma yöneticileri endeksi Haziran ayında Mayıs ayındaki 50,0 seviyesinden 50,1'lik tahminlerin üzerinde 50,3'e yükselerek yeniden genişleme eğilimine girdi. ABD hisse senedi piyasaları haftanın ilk işlem gününde teknoloji hisseleri öncülüğünde güçlü yükseliş kaydederken, yatırımcılar yapay zekâ temalı son satış dalgasını alım fırsatı olarak değerlendirdi. Nasdaq endeksi %2,07, S&P 500 endeksi %1,18 ve Dow Jones endeksi %0,59 seviyesinde primlerle haftanın ilk işlem gününü tamamladı. Dolar endeksi, dün günü %%0,25 kayıpla tamamlamasının ardından ABD'de faizlerin gelecek seyrini etkileyebilecek istihdam verisi öncesinde bugün 101,337 seviyesinden %0,23 primle işlem görüyor. ABD Haziran tarım dışı istihdam ve işsizlik verisi Perşembe günü açıklanacak. EUR/USD paritesi 1.1399 dolar seviyesinden %0,18 kayıpla işlem görürken, GBP/USD paritesi %0,27 düşüşle 1.3220 dolar seviyesinde bulunuyor. Petrol fiyatları gerilerken ayı ekside kapamaya hazırlanıyor, yatırımcılar ise ABD ve İran arasında Doha'da yapılması beklenen görüşmeleri yakından izleyecek. Brent ham petrolünün en yakın vadeli varil fiyatı %0,15 primle 73,26 dolar seviyesinde işlem gördü. 3 ay vadeli LME bakır, dün İran ve ABD'nin karşılıklı saldırıları durdurma ve diplomasiye geri dönme konusunda anlaşmasının ardından günü %0,17 primle 13.344,5 dolar/ton seviyesinde tamamladı. Bugün ise bakır fiyatları güçlü dolar ve olası ABD gümrük vergileri beklentisiyle yatırımcıların geri adım atmasıyla erken saatlerde gerilese de Çin'deki fabrika faaliyetlerindeki genişlemeyi dengeledi ve %0,11 primle 13.359 dolar/ton seviyesinden işlem görüyor. HABERLER Uluslararası Bakır Çalışma Grubu (ICSG), son aylık bülteninde, küresel rafine bakır piyasasının Nisan ayında 145.000 metrik tonluk bir açık gösterdiğini, Mart ayında ise 23.000 metrik tonluk bir fazlalık olduğunu belirtti. - ICSG'ye göre, yılın ilk 4 ayında piyasa, bir önceki yılın aynı dönemine göre 47.000 metrik tonluk bir fazlalığa kıyasla 239.000 metrik tonluk bir fazlalık gösterdi. - Nisan ayında dünya rafine bakır üretimi 2,42 milyon metrik ton, tüketimi ise 2,57 milyon metrik ton oldu. - ICSG, Çin gümrük depolarındaki stoklardaki değişiklikler dikkate alındığında, Nisan ayında 156.000 metrik tonluk bir açık olduğunu, Mart ayında ise 15.000 metrik tonluk bir fazlalık olduğunu belirtti. Çin Ulusal İstatistik Bürosu'nun açıkladığı verilere göre, Çin'in rafine bakır üretimi Mayıs ayında bir önceki yıla göre %2,2 artarak 1,26 milyon metrik tona ulaştı. - Reuters'ın resmi verilere dayanarak yaptığı hesaplamalara göre, geçen ay günlük ortalama bakır üretimi 40.774 ton oldu. 3ay vadeli LME bakır fiyatı ve LME bakır stoklarına ait grafik aşağıda sunulmuştur; Hazırlayan: ER-BAKIR A.Ş. Ticari Grup Müdürlüğü, Hedging Şefliği NOT: Bu çalışma; ER-BAKIR tarafından düzenli olarak izlenen kaynakların derlenmesi ve LME Brokerleri ile yapılan günlük piyasa değerlendirmeleri sonucunda hazırlanmış olup, sadece bir gösterge niteliği taşımaktadır. Bu çalışmada yer alan her türlü tablo ve grafikler, Er-bakır A.Ş. tarafından herhangi bir maddi menfaat temin edilmeksizin genel anlamda bilgi vermek amacıyla hazırlanmıştır. Söz konusu tablo ve grafikler, güvenilir olduğu düşünülen kaynaklardan derlenmekle birlikte; doğrulukları tarafımızca garanti edilmemekte olup belli bir getirinin sağlanmasına yönelik olarak verilmemektedir. Bu nedenle, bu çalışmada yer alan LME bilgilerinin yer aldığı tablo ve grafiklerdeki hatalardan, eksikliklerden ya da bu tablolara dayanılarak yapılan işlemlerden doğacak doğrudan veya dolaylı her türlü maddi/manevi zararlar ve masraflardan ve her ne şekilde olursa olsun üçüncü kişilerin uğrayabileceği her türlü zarar ve masraflardan dolayı Er-bakır A.Ş. sorumlu tutulamaz.

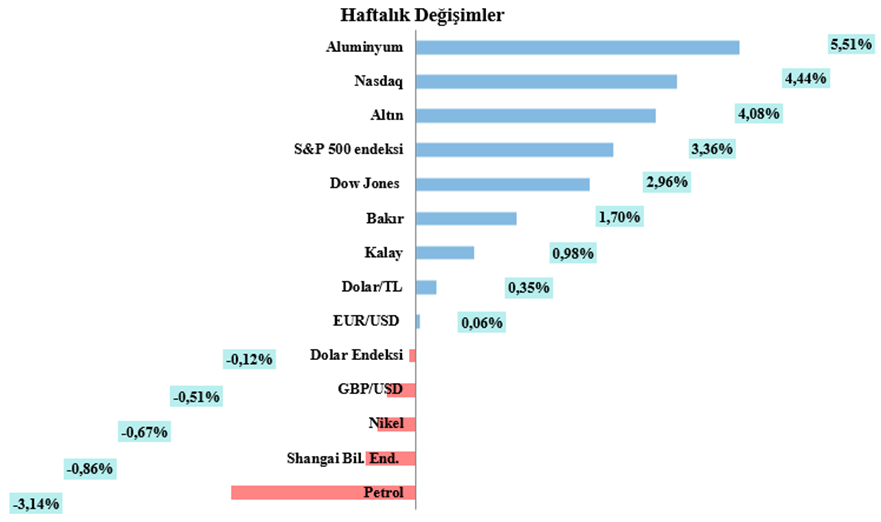

Geride bıraktığımız hafta küresel piyasalar, ABD-İran arasındaki barış anlaşması, açıklanan önemli makroekonomik veriler ve ABD Merkez Bankası (Fed) Başkanı Kevin Warsh liderliğinde gerçekleştirilen ilk politika toplantısının etkisiyle yön buldu. Asya borsaları, ABD ile İran arasında sağlanan geçici barış anlaşmasının enerji fiyatları ve enflasyon üzerindeki baskıyı azaltacağı beklentisiyle haftaya pozitif başladı. Ancak Çin’den gelen zayıf ekonomik veriler risk iştahını sınırladı. Mayıs ayında perakende satışların yıllık bazda %0,6 gerilemesi, Aralık 2022’den bu yana ilk düşüş olarak kaydedildi. Japonya Merkez Bankası (BOJ) ise politika faizini %0,75’ten %1,00’e yükselterek son 31 yılın en yüksek seviyesine çıkardı. Haftanın son bölümünde, ABD-İran anlaşmasının Hürmüz Boğazı’ndaki ticaret akışını destekleyeceği ve küresel enflasyon risklerini azaltacağı beklentisiyle Asya piyasaları toparlanarak kayıplarının önemli bir kısmını telafi etti. Buna rağmen, Tayvan, Çin ve Hong Kong piyasalarının tatil nedeniyle kapalı olduğu işlem gününde risk iştahı zayıf kaldı. ABD piyasalarında haftanın ana gündemi, ABD ile İran arasında Hürmüz Boğazı'nın yeniden açılmasına yönelik sağlanan barış anlaşması oldu. Bu gelişme, küresel ticaret ve enerji arzına ilişkin endişeleri azaltarak haftanın başında ABD endekslerinde güçlü yükselişleri destekledi. Ancak yeni Fed Başkanı liderliğinde gerçekleştirilen ilk toplantıda politika faizinin sabit tutulmasına rağmen verilen şahin mesajlar ve yılın ilerleyen dönemlerine ilişkin faiz artışı beklentileri risk iştahını sınırladı. İran kaynaklı jeopolitik gelişmelerin enflasyon üzerindeki olası etkileri de satış baskısını artırdı. Haftanın son bölümünde ise ABD-İran barış anlaşmasının Hürmüz Boğazı’ndaki deniz ticaretini canlandıracağı ve küresel enflasyon risklerini azaltacağı beklentisiyle piyasalarda güçlü bir toparlanma görüldü. ABD endeksleri kayıplarını telafi ederek haftayı artıda tamamladı. Dolar endeksi, ABD-İran anlaşmasının ardından Fed'in faizleri sabit tutması ve faiz artışı beklentilerinin güçlenmesinin etkisiyle haftayı %1,10 primle 100,849 seviyesinde tamamladı. Euro, dolar karşısında haftayı %0,86 kayıpla 1,1468 seviyesinden kapatırken, sterlin/dolar paritesi de %1,30 düşüşle 1,3232 seviyesine geriledi. Brent ham petrolünün en yakın vadeli varil fiyatı, ABD ve İran arasında imzalanan anlaşmanın ardından petrol tankerlerinin Hürmüz Boğazı’ndan geçmeye başlamasıyla arzın artacağı beklentilerinin etkisiyle haftayı %7,74 düşüşle 80,57 dolar seviyesinde tamamladı. 3 ay vadeli LME bakır, geride bıraktığımız hafta 13.523–13.893,5 dolar/ton aralığında işlem gördü. ABD-İran ön anlaşmasına rağmen Orta Doğu’daki belirsizliklerin sürmesi, Çin’de açıklanan zayıf perakende satış verileri ve Fed’in şahin mesajlarıyla birlikte ABD faiz oranlarının uzun süre yüksek kalacağı beklentisi bakır fiyatları üzerinde baskı yarattı. Ancak hafta sonuna doğru ABD ile İran arasında imzalanan barış anlaşmasının Hürmüz Boğazı’ndaki ticareti yeniden canlandıracağı ve küresel enflasyon risklerini azaltacağı yönündeki beklentiler piyasalarda iyimserliği destekledi. Bakır fiyatları hafta içinde kayıplarının bir kısmını telafi etse de, haftayı %0,92 düşüşle 13.587 dolar/ton seviyesinde tamamladı. Yeni haftaya Asya borsaları, İranlı müzakerecilerin ABD ile yürütülen barış görüşmelerinde ilerleme sağlandığını açıklamasının ardından, görüşmelerin çıkmaza girdiğine yönelik endişelerin azalmasıyla primli başladı. Ancak yatırımcıların kar realizasyonuna yönelmesi nedeniyle bugün satış baskısıyla karşı karşıya kaldı. ABD Başkan Yardımcısı JD Vance'in, İran ile İsviçre'de gerçekleştirilen görüşmelerin nihai bir anlaşma için sağlam bir zemin oluşturduğunu belirtmesinin ardından ABD, İran'a yönelik yaptırımlarını 60 gün süreyle askıya aldığını açıkladı. ABD endeksleri, anlaşmanın etkisiyle tarihi zirvelerine oldukça yakın seviyelerde işlem görmeye devam ederken, teknoloji hisselerinde görülen satış baskısı genel endeks performansını sınırladı. Nasdaq endeksi %1,32, S&P 500 endeksi %0,37 değer kaybederken, Dow Jones endeksi %0,29 primle haftanın ilk işlem gününü tamamladı. Dolar endeksi, dün günü %0,17 primle tamamlamasının ardından yatırımcıların Fed'in daha sıkı bir para politikası izleyeceği beklentilerinin etkisiyle bugün %0,15 yükselişle 101,176 seviyesinde işlem görüyor. EUR/USD paritesi %0,18 kayıpla 1,1406 seviyesinde işlem görürken, GBP/USD paritesi %0,25 düşüşle 1,3214 seviyesinde bulunuyor. Brent ham petrol, yatırımcıların ABD ile İran arasındaki barış görüşmelerinin ardından Hürmüz Boğazı'ndaki deniz trafiğinin yeniden normale dönmesine yönelik gelişmeleri yakından takip etmesiyle %0,67 düşüşle 77,38 dolar seviyesinde işlem gördü. 3 ay vadeli LME bakır, piyasanın ABD-İran barış görüşmelerinin ardından hafta sonu yaşanan gelişmeleri değerlendirmesiyle dünkü işlemleri %0,62 primle 13.671 dolar/ton seviyesinde tamamladı. Ancak bugün, ABD-İran görüşmelerinin sonuçlarının fiyatlanmasının ardından yatırımcıların Fed'in faiz artırımlarının küresel büyüme üzerindeki olası olumsuz etkilerine odaklanmasıyla %1,77 düşüşle 13.429,5 dolar/ton seviyesinde işlem görüyor. HABERLER Kazakistan İstatistik Bürosu verilerine göre, Ocak-Mayıs 2026 döneminde rafine bakır üretimi bir önceki yıla göre %0,4 oranında azalarak 192,622 metrik ton olarak açıklandı. JP Morgan, bakır fiyatlarının önümüzdeki çeyreklerde 15.000 dolar/ton seviyesine doğru yükselmeye devam edeceğini öngörüyor. BNP Paribas'ın metal stratejisi başkanı David Wilson, "LME bakır fiyatları bir yandan faiz ve enflasyon beklentilerine, diğer yandan Körfez'deki barış anlaşmasının getirdiği getirilere bağlı olarak hareket ediyor" dedi. ING emtia stratejisti Ewa Manthey, "Bakır fiyatlarındaki düşüş, temel faktörlerden ziyade makroekonomik olumsuzluklardan kaynaklanıyor. Orta Doğu'daki artan gerilimler, enflasyon korkularını ve faiz artırımı beklentilerini körüklüyor" dedi. Yılın ikinci yarısında açıklanması beklenen ABD bakır tarifelerine ilişkin karar, fiyatlara destek sağlamaya devam etti. ABD, 2027 yılının başından itibaren bakır ithalatına %15, 2028'den itibaren ise %30 oranında vergi uygulama olasılığını gündeme getirdi. 3ay vadeli LME bakır fiyatı ve LME bakır stoklarına ait grafik aşağıda sunulmuştur; Hazırlayan: ER-BAKIR A.Ş. Ticari Grup Müdürlüğü, Hedging Şefliği NOT: Bu çalışma; ER-BAKIR tarafından düzenli olarak izlenen kaynakların derlenmesi ve LME Brokerleri ile yapılan günlük piyasa değerlendirmeleri sonucunda hazırlanmış olup, sadece bir gösterge niteliği taşımaktadır. Bu çalışmada yer alan her türlü tablo ve grafikler, Er-bakır A.Ş. tarafından herhangi bir maddi menfaat temin edilmeksizin genel anlamda bilgi vermek amacıyla hazırlanmıştır. Söz konusu tablo ve grafikler, güvenilir olduğu düşünülen kaynaklardan derlenmekle birlikte; doğrulukları tarafımızca garanti edilmemekte olup belli bir getirinin sağlanmasına yönelik olarak verilmemektedir. Bu nedenle, bu çalışmada yer alan LME bilgilerinin yer aldığı tablo ve grafiklerdeki hatalardan, eksikliklerden ya da bu tablolara dayanılarak yapılan işlemlerden doğacak doğrudan veya dolaylı her türlü maddi/manevi zararlar ve masraflardan ve her ne şekilde olursa olsun üçüncü kişilerin uğrayabileceği her türlü zarar ve masraflardan dolayı Er-bakır A.Ş. sorumlu tutulamaz.

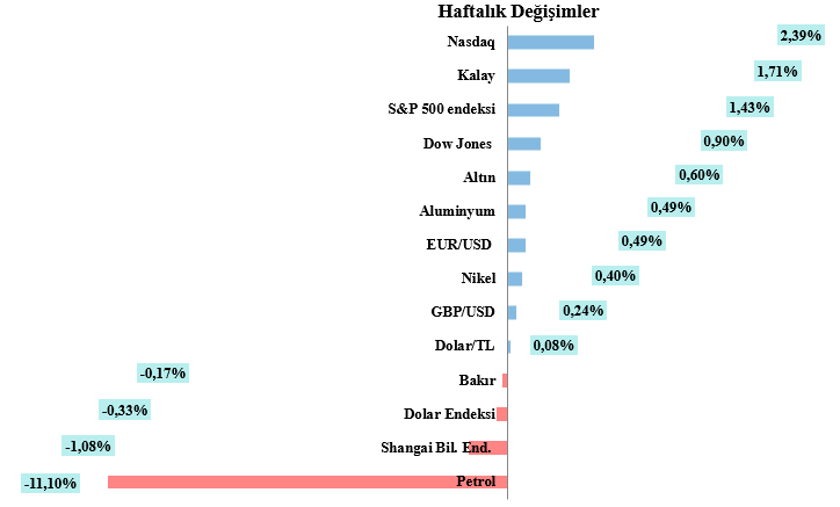

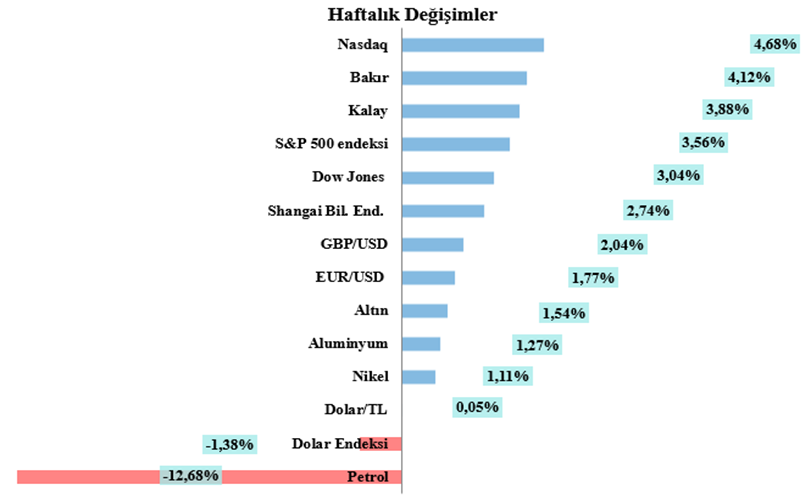

Geride bıraktığımız hafta global piyasalar SpaceX’in halka arzı, açıklanan önemli makro veriler, ABD- İsrail ve İran arasındaki devam eden çatışmaların gidişatı ile yön buldu. Asya borsaları haftaya, yapay zekâ hisselerindeki güçlü yükselişin ardından gelen kâr realizasyonları nedeniyle düşüşle başladı. Broadcom'un zayıf beklentileri ve ABD'de güçlü gelen tarım dışı istihdam verisi, faizlerin uzun süre yüksek kalabileceği beklentisini artırarak risk iştahını baskıladı. Hafta ortasında, Ortadoğu'da gerilimin azalması, İsrail ve İran'dan gelen saldırıları durdurma yönündeki açıklamalar ile yapay zekâ hisselerine artan ilgi ve Çin'in güçlü ekonomik verileri piyasaları destekledi. Çin'de mayıs ayında ihracat %19,4, ithalat %27,4 artarken, ÜFE %3,9 ile beklentilerin üzerinde, TÜFE ise %1,2 ile beklentilerin altında gerçekleşti. Haftanın son bölümünde yeniden yükselen jeopolitik riskler piyasalara baskı yaratsa da, olası bir barış anlaşmasına yönelik beklentiler sayesinde Asya borsaları haftayı pozitif bölgede tamamladı. ABD borsaları haftaya, düşük seviyelerden gelen alımlar ve yapay zekâ hisselerine yönelik artan ilgiyle pozitif başladı. ABD ekonomisinin güçlü görünümünü koruyacağı ve şirket kârlılıklarını destekleyeceği beklentisi risk iştahını artırdı. Hafta boyunca ABD-İran gerilimi gündemin odağında yer alırken, Elon Musk'ın şirketi SpaceX'in 75 milyar dolar fon topladığı ve 1,77 trilyon dolar değerlemeye ulaştığı halka arzı dikkat çekti. Donald Trump'ın İran'a ilişkin daha ılımlı açıklamaları ve planlanan hava saldırılarını iptal etmesi, jeopolitik risk algısını azalttı. ABD ile İran arasında Hürmüz Boğazı'nın yeniden açılmasına yönelik geçici ateşkes beklentileri de piyasaları destekledi. Azalan jeopolitik riskler ve güçlü şirket hikâyelerinin etkisiyle Wall Street endeksleri haftayı yükselişle tamamladı. Dolar endeksi, Ortadoğu'da yakın zamanda barış anlaşması imzalanabileceği yönünde haberlerin ardından baskılanarak haftayı %0,32 kayıpla 99,747 seviyesinden tamamladı. Euro dolar karşısında haftayı %0,43 primle 1,1568 dolar seviyesinden tamamladı. Sterlin dolar paritesi ise haftayı %0,50 primle 1,3406 dolar seviyesinden tamamladı. Brent ham petrolünün en yakın vadeli varil fiyatı haftayı, Trump'ın İran'a saldırıları iptal ederek hafta başında yaşanan karşılıklı saldırılar sonrasında gerilimin artacağı endişelerini hafifletmesiyle baskılanarak %6,19 seviyesinde kayıpla 87,33 dolardan tamamladı. 3M LME bakır, geride bıraktığımız hafta 13.378–13.813 dolar/ton aralığında seyretti. Bakır fiyatları Orta Doğu'daki çatışmadaki dalgalanma ve makroekonomik endişelerle dalgalı seyretse de hafta sonu yaklaşırken ABD ile İran arasında savaşı sona erdirecek bir barış anlaşmasının yakın olabileceğine dair iyimserlik dalgası, azalan stoklar ve dolardaki kayıplarla haftayı %1,45 primle 13.713,5 dolar/ton seviyesinden tamamladı. Asya borsaları yeni haftaya, piyasaların ABD ile İran arasında barış anlaşması haberlerinin yarattığı pozitif etkiyle yükselişle başlasa da bugün Çin’den gelen olumsuz verilerin ardından hafif geriledi. Çin Ulusal İstatistik Bürosu’nun açıkladığı verilere göre, perakende satışlar Mayıs ayında geçen yılın aynı dönemine göre sabit kalması beklenirken %0,6 geriledi. ABD piyasalarında risk iştahı belirgin şekilde güçlenirken, ABD-İran arasında Hürmüz Boğazı’nın yeniden açılmasına yönelik anlaşma haberleri fiyatlamaların ana belirleyicisi oldu. Nasdaq endeksi %3,07, S&P 500 endeksi %1,65 ve Dow Jones endeksi %0,92 seviyesinde primlerle haftanın ilk işlem gününü tamamladı. Dolar endeksi, ABD ve İran'ın vardığı ön anlaşmanın risk iştahını artırmasıyla kayıplarla karşılaşmasının ardından bugün yatay 99,620 seviyesinden %0,01 kayıpla işlem görüyor. EUR/USD paritesi 0,09 primle 1,1600 dolar seviyesinden işlem görüyor. GBP/USD paritesi ise %0,02 primle 1,3415 dolar seviyesinden işlem görüyor. Brent ham petrol, hakkında fazla ayrıntı bilinmemesine karşılık ABD ile İran arasında sağlanan anlaşmanın ardından %3,40 gerileyerek 80,34 dolar seviyesinde işlem gördü. 3M LME Bakır dün ABD ve İran arasında savaşı sona erdirmek ve Hürmüz Boğazı'nı yeniden açmak için varılan çerçeve anlaşmasının enerji kaynaklı enflasyon korkularını hafifletmesi, doları zayıflatması ve risk iştahını artırmasıyla günü %0,61 primle 13.796,5 dolar/ton seviyesinden tamamladı. Bakır fiyatları bugün ise ABD-İran ön anlaşmasına rağmen Orta Doğu'daki belirsizliklerin devam etmesi ve Çin'deki perakende satış verilerindeki düşüşün piyasa duyarlılığını olumsuz etkilemesi nedeniyle %0,02 kayıpla 13.794 dolar/ton seviyesinden işlem görüyor. HABERLER Citigroup analistleri, bakırın yıl sonuna kadar ton başına 15.000 dolara ulaşacağını öngörüyor; bu da mevcut seviyelerden yaklaşık %10'luk bir yükseliş anlamına geliyor. ING'nin emtia stratejisti Ewa Manthey, "Bakırın düşüşü temel faktörlerden ziyade makroekonomik olumsuzluklardan kaynaklanıyor. Orta Doğu'daki artan gerilimler enflasyon korkularını ve faiz artırımı beklentilerini körüklüyor," dedi. - "Enerji fiyatları istikrar kazanmadığı veya faiz beklentileri yumuşamadığı sürece, bakırın kısa vadede baskı altında kalması muhtemel." Çinli aracı kurum Jinrui Futures'ın analistleri, anlaşmanın ABD-İran müzakerelerinde aylardır kaydedilen en büyük ilerleme olduğunu ve piyasalar üzerindeki jeopolitik baskıyı hafifletebileceğini belirtirken, gelişmelerin yine de yakından izlenmesi gerektiğini de vurguladılar. Morgan Stanley, bir notunda, Ocak 2027'den itibaren geçerli olacak %15'lik bir gümrük vergisine ilişkin önceden yapılan bir bildirimin COMEX ve LME bakır fiyatlarını yükselteceğini ve LME spreadlerini daraltacağını, gümrük vergilerinin uygulanmamasının ise yıllık küresel bakır talebinin yaklaşık %2,5'inin ABD'ye stoklama amacıyla gitmesini engelleyeceğini belirtti. 3ay vadeli LME bakır fiyatı ve LME bakır stoklarına ait grafik aşağıda sunulmuştur; Hazırlayan: ER-BAKIR A.Ş. Ticari Grup Müdürlüğü, Hedging Şefliği NOT: Bu çalışma; ER-BAKIR tarafından düzenli olarak izlenen kaynakların derlenmesi ve LME Brokerleri ile yapılan günlük piyasa değerlendirmeleri sonucunda hazırlanmış olup, sadece bir gösterge niteliği taşımaktadır. Bu çalışmada yer alan her türlü tablo ve grafikler, Er-bakır A.Ş. tarafından herhangi bir maddi menfaat temin edilmeksizin genel anlamda bilgi vermek amacıyla hazırlanmıştır. Söz konusu tablo ve grafikler, güvenilir olduğu düşünülen kaynaklardan derlenmekle birlikte; doğrulukları tarafımızca garanti edilmemekte olup belli bir getirinin sağlanmasına yönelik olarak verilmemektedir. Bu nedenle, bu çalışmada yer alan LME bilgilerinin yer aldığı tablo ve grafiklerdeki hatalardan, eksikliklerden ya da bu tablolara dayanılarak yapılan işlemlerden doğacak doğrudan veya dolaylı her türlü maddi/manevi zararlar ve masraflardan ve her ne şekilde olursa olsun üçüncü kişilerin uğrayabileceği her türlü zarar ve masraflardan dolayı Er-bakır A.Ş. sorumlu tutulamaz.

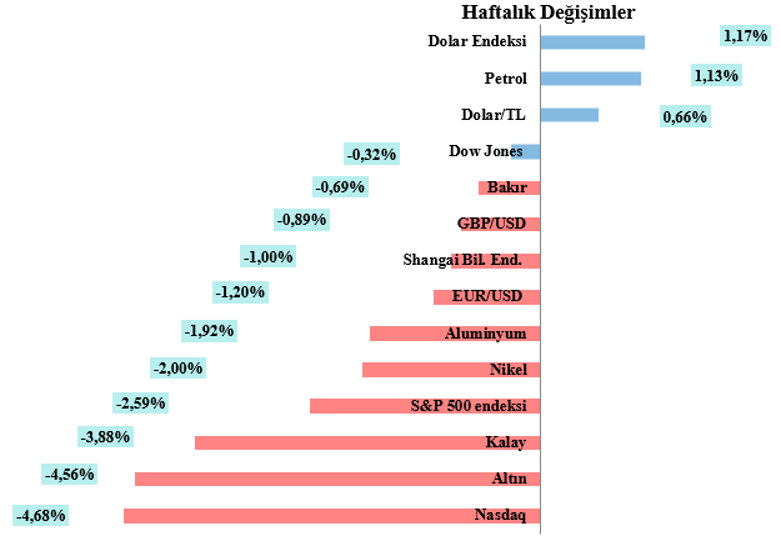

Geride bıraktığımız hafta global piyasalar açıklanan önemli makro veriler, ABD- İsrail ve İran arasındaki devam eden çatışmaların gidişatı ile yön buldu. Global piyasalar geçtiğimiz hafta, Orta Doğu kaynaklı jeopolitik riskler ile yapay zekâ temalı iyimserliğin etkisi altında dalgalı bir seyir izledi. ABD-İran görüşmelerine ilişkin belirsizlikler ve enerji fiyatlarındaki hareketler risk iştahını baskılarken, yapay zekâ yatırımlarının hız kesmeden devam edeceğine yönelik beklentiler teknoloji ve yarı iletken sektörlerine destek sağladı. Ancak hafta içerisinde teknoloji hisselerinde görülen kâr realizasyonları ve Broadcom’un beklentilerin altında kalan sonuçları sektörde satış baskısını artırdı. Makroekonomik tarafta, ABD’de Mayıs ayına ilişkin güçlü istihdam verileri piyasaların odağında yer aldı. Beklentilerin üzerinde gelen tarım dışı istihdam verisi, Fed’in para politikasında daha temkinli hareket edeceği beklentilerini güçlendirirken, faiz indirimi beklentilerinin ötelenmesi riskli varlıklar üzerinde baskı yarattı. Bu gelişmelerin etkisiyle ABD borsaları haftayı negatif bölgede tamamladı. Asya piyasaları da küresel eğilime paralel olarak zayıf bir performans sergiledi. Japonya hükümeti enflasyon baskılarını hafifletmek amacıyla ek mali destek paketi açıklarken, Japonya Merkez Bankası Başkanı Kazuo Ueda enflasyon risklerinin öne çıkması halinde faiz artırımlarının gündeme gelebileceğini belirtti. Genel görünümde jeopolitik endişelerin yanında yetkililerin piyasalara destek sağlayacağı açıklamalarına rağmen yatırımcıların son zamanlarda keskin yükselen teknoloji hisselerinde kârlarını realize etmeleriyle haftayı kayıplarla tamamladı. Dolar endeksi, Basra Körfezi'nde gerilimin tırmanmasıyla güvenli liman talebindeki artıştan destek bularak haftayı %1,17 primle 100,069 seviyesinden tamamladı. Euro dolar karşısında haftayı %1,20 kayıpla 1,1519 dolar seviyesinden tamamladı. Sterlin dolar paritesi ise haftayı %0,89 kayıpla 1,3339 dolar seviyesinden tamamladı. Brent ham petrolünün en yakın vadeli varil fiyatı haftayı, Hizbullah'ın Lübnan'da ateşkesi reddetmesi ve Umman'ın Mina el Fahal rafinerisinde meydana gelen patlamanın ardından petrol yüklemeleri durdurulmasıyla %1,13 seviyesinde primle 93,09 dolardan tamamladı. 3M LME bakır, geride bıraktığımız hafta 13.499,5 - 14.056 dolar/ton aralığında seyretti. Bakır fiyatları hafta başında ABD'nin gümrük vergilerine ilişkin belirsizliğinin devam etmesi ve bunun sonucunda ABD dışındaki arzın daralması piyasayı desteklerken, Orta Doğu barış görüşmeleri de gündemin odağında yer almaya devam etti, bunun yanında arzın daralmasına ilişkin endişeler ve Goldman Sachs'ın daha yüksek fiyat tahminiyle 14.056 dolar/ton seviyesine kadar yükseldi. Fakat hafta sonu yaklaşırken Ortadoğu'daki uzun süreli bir çatışmanın talep artışını sınırlayabileceğine dair yatırımcı endişelerini dengelemesiyle haftayı %0,69 kayıpla 13.517 dolar/ton seviyesinden tamamladı. Asya borsaları yeni haftaya, çip üreticisi Broadcom'un geçen hafta açıkladığı zayıf görünüm ile ABD'de beklentilerin üzerinde gelen tarım dışı istihdam verisinin faiz artışı ihtimalini güçlendirmesiyle kayıplarla başlasa da ikinci günde İsrail ve İran, barış görüşmelerini tehlikeye atan saldırıları durdurma sözü ve Çin’de açıklanan olumlu verilerle yükseldi. Çin'de açıklanan ticaret verilerinin Mayıs'ta ihracatın %19.4, ithalatın ise %27.4 artışla beklentileri aştığını gösterdi. ABD piyasaları yeni haftanın ilk işlem gününde toparlanırken, yatırımcıların yapay zeka temalı hisselere yeniden yönelmesi endeksleri destekledi. Güçlü ekonomik görünümün şirket kârlılıklarını koruyacağı beklentisi risk iştahını artırırken, son dönemde sert satış baskısı altında kalan yarı iletken sektörü %5,6 yükselişle piyasalara öncülük etti. Gün sonunda teknoloji hisselerinin desteğiyle Nasdaq %0,86 ve S&P 500 %0,30 yükselirken, Dow Jones ise %0,16 geriledi. Dolar endeksi, Ortadoğu'daki belirsizliğin risk iştahını düşürmesi ve yılın ilerleyen dönemlerinde faiz artırımı beklentilerinin kuvvetlenmesiyle değerini korudu ve 99,705 seviyesinden %0,34 kayıpla işlem görüyor. EUR/USD paritesi %0,34 primle 1.1573 dolar seviyesinden işlem görüyor. GBP/USD paritesi ise %0,48 primle 1.402 dolar seviyesinden işlem görüyor. Brent ham petrol, İran ile İsrail'in karşılıklı saldırıları durdurduklarını açıklamalarının ardından dün kaydettiği kazanımların büyük kısmını silerek düştü ve %1,46 gerileyerek 92,87 dolar seviyesinde işlem gördü. 3M LME bakır dün Çin fiyatlarındaki düşüş ve ABD'den gelecek güçlü istihdam verileri ile petrol fiyatlarındaki artışın Fed’i faiz artırımına doğru itebileceği beklentilerinin artmasıyla yön bulmakta zorlanarak günü %0,54 primle 13.590,5 dolar/ton seviyesinden tamamladı. Bakır fiyatları bugün ise LME’deki azalan stokların desteği, Orta Doğu'daki gerilimler, yüksek petrol fiyatları ve Çin'in zayıf ithalat verileriyle ilgili endişelerin yarattığı baskıyı dengeledi ve %1,20 primle 13.753 dolar/ton seviyesinden işlem görüyor. HABERLER Resmi gümrük verilerine göre, Çin'in işlenmemiş bakır ve bakır ürünleri ithalatı bir önceki aya göre %1,33 azalarak 446.000 metrik tona düştü. - 2026 yılının ilk beş ayında ise Çin, bir önceki yılın aynı dönemine göre %7 düşüşle 2,01 milyon ton işlenmemiş bakır ve bakır ürünü ithal etti. ANZ, bakır fiyatlarının 2026'da 13.500 $/ton'un üzerinde kalması ve yıl sonuna doğru 14.000 $/ton'a doğru yükselmesi bekliyor. ING emtia stratejisti Ewa Manthey, ABD-İran geriliminin talep görünümünü olumsuz etkileyebileceği gerekçesiyle bakır fiyatlarının son dönemdeki yüksek seviyelerinden gerilediğini söyledi. - Manthey, "Bu hareket, daha zayıf büyüme beklentileri, daha yüksek enerji maliyetleri ve ABD'nin rafine bakır ithalatına uygulayacağı gümrük vergisi olasılığına atıfta bulunarak, gümrük vergisi kaynaklı yükselişin ardından kar alma işlemlerinin birleşimiyle tetikleniyor" diye ekledi. Goldman Sachs, ABD bakır stoklarının bu yıl yaklaşık 900.000 ton artacağını öngörüyor; bu, daha önceki 550.000 tonluk tahmine kıyasla daha yüksek kalıyor. - Ancak Goldman Sachs'ın temel senaryosunda, 2026 yılında ABD'den bakır ithalatına herhangi bir gümrük vergisi uygulanmayacak. 3ay vadeli LME bakır fiyatı ve LME bakır stoklarına ait grafik aşağıda sunulmuştur; Hazırlayan: ER-BAKIR A.Ş. Ticari Grup Müdürlüğü, Hedging Şefliği NOT: Bu çalışma; ER-BAKIR tarafından düzenli olarak izlenen kaynakların derlenmesi ve LME Brokerleri ile yapılan günlük piyasa değerlendirmeleri sonucunda hazırlanmış olup, sadece bir gösterge niteliği taşımaktadır. Bu çalışmada yer alan her türlü tablo ve grafikler, Er-bakır A.Ş. tarafından herhangi bir maddi menfaat temin edilmeksizin genel anlamda bilgi vermek amacıyla hazırlanmıştır. Söz konusu tablo ve grafikler, güvenilir olduğu düşünülen kaynaklardan derlenmekle birlikte; doğrulukları tarafımızca garanti edilmemekte olup belli bir getirinin sağlanmasına yönelik olarak verilmemektedir. Bu nedenle, bu çalışmada yer alan LME bilgilerinin yer aldığı tablo ve grafiklerdeki hatalardan, eksikliklerden ya da bu tablolara dayanılarak yapılan işlemlerden doğacak doğrudan veya dolaylı her türlü maddi/manevi zararlar ve masraflardan ve her ne şekilde olursa olsun üçüncü kişilerin uğrayabileceği her türlü zarar ve masraflardan dolayı Er-bakır A.Ş. sorumlu tutulamaz.

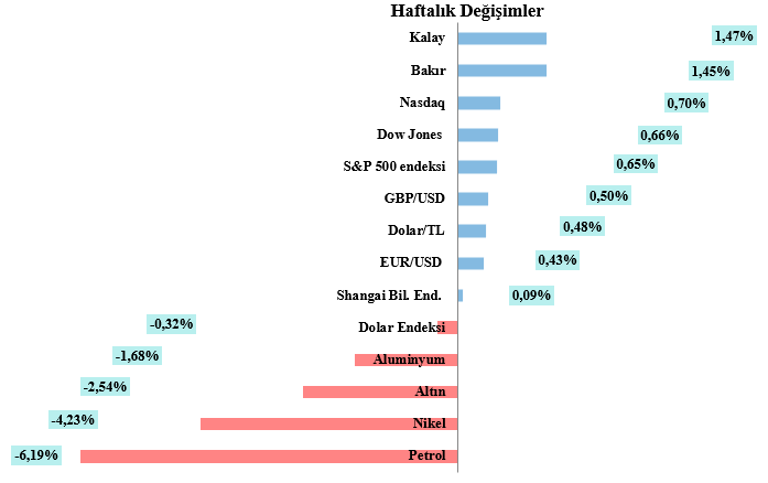

Geride bıraktığımız hafta global piyasalar açıklanan önemli makro veriler, ABD- İsrail ve İran arasındaki devam eden çatışmaların gidişatı ile yön buldu. Geride bıraktığımız haftanın başında ABD ve İngiltere piyasalarının resmi tatil nedeniyle kapalı olması, küresel piyasalarda işlem hacimlerinin düşük seyretmesine neden oldu. Haftanın devamında ise ABD ile İran arasında diplomatik çözüm ve ateşkesin uzatılabileceğine yönelik beklentiler risk iştahını destekledi. Jeopolitik tansiyonun azalabileceğine yönelik beklentiler, Hürmüz Boğazı üzerinden enerji arzına ilişkin endişeleri hafifletirken küresel hisse senedi piyasalarında alımları beraberinde getirdi. Bununla birlikte ABD-İran görüşmelerine ilişkin çelişkili açıklamalar ve teknoloji hisselerinde görülen satış baskısı, hafta içinde piyasalarda zaman zaman dalgalı bir görünüm oluşturdu. Özellikle ABD Başkanı Donald Trump’ın müzakerelere yönelik temkinli açıklamaları piyasalardaki belirsizliği artırdı. Haftanın son bölümünde ise ateşkesin uzatılabileceği ve diplomatik sürecin devam edebileceğine yönelik haber akışıyla birlikte küresel risk iştahı yeniden güç kazandı. Jeopolitik risk primindeki gerileme ve yapay zekâ temalı teknoloji hisselerine yönelik ilginin sürmesi, ABD borsalarındaki yükselişi destekledi. Sonuç olarak ABD hisse senedi piyasaları haftayı pozitif bölgede tamamlarken, Asya piyasaları bu yükselişe kıyasla daha zayıf bir performans sergileyerek negatif ayrıştı. Dolar endeksi, jeopolitik tansiyonun düşeceği beklentileri ve aynı zamanda enerji kaynaklı enflasyon baskısının sınırlanabileceği beklentisiyle haftayı %0,33 kayıpla 98,908 seviyesinden tamamladı. Euro dolar karşısında haftayı %0,49 primle 1,1659 dolar seviyesinden tamamladı. Sterlin dolar paritesi ise haftayı %0,24 primle 1,3459 dolar seviyesinden tamamladı. Brent ham petrol haftayı, ABD ile İran arasında Hürmüz Boğazı'na ilişkin ablukalar gibi önemli konularda anlaşmazlığın sürmesine rağmen barış anlaşmasına yaklaşıldığı beklentilerinin artmasıyla haftayı %11,10 seviyesinde kayıpla 92,05 dolardan tamamladı. 3M LME bakır, geride bıraktığımız hafta 13.464-13.748 dolar/ton aralığında seyretti. Bakır fiyatları hafta başında ABD'nin İran'a yönelik son saldırılarının Ortadoğu çatışmasına çözüm umutlarını azaltması ve küresel ekonomik görünümle ilgili endişeleri artırmasıyla baskı altında kalsa da hafta sonuna yaklaşırken ABD ve İran'ın ateşkesi uzatmak için anlaşmaya vardığı yönündeki haber ve en büyük metal tüketicisi Çin'in ekonomisini canlandırmak için yeni girişimler yapacağına ilişkin haberlerin ardından destek bularak kayıplarının bir kısmını telafi etti ve haftayı %0,17 kayıpla 13.611,5 dolar/ton seviyesinden tamamladı. LME bakır fiyatları Mayıs ayına, Ortadoğu’daki jeopolitik gerilimlerin küresel büyüme üzerindeki olası etkilerine yönelik endişelerle zayıf başladı. Ancak ABD-İran arasında diplomatik çözüm beklentilerinin güçlenmesi, Çin’den gelen olumlu veriler ve arz tarafına ilişkin endişeler fiyatları destekledi. Ay içerisinde Endonezya’daki Grasberg madeni ve Şili’nin üretim görünümüne ilişkin gelişmeler arz risklerini gündemde tutarken, bakır fiyatları 13 Mayıs’ta 14.196,5 dolar/ton ile yılın en yüksek seviyelerinden birini test etti. Buna karşın, ABD’de güçlü enflasyon verileri ve faiz indirimi beklentilerinin zayıflaması yükselişleri sınırladı. Ayın son bölümünde ABD-İran hattındaki olumlu haber akışı ve Çin’den yeni teşvik beklentileriyle destek bulan LME bakır fiyatları, Mayıs ayını %4,55 değer kazancıyla 13.611,5 dolar/ton seviyesinden tamamladı. Asya borsaları, yeni haftaya ABD ile İran arasında gerçekleşen barış görüşmelerinde ilerleme sağlanamamasına rağmen yapay zekâdaki büyümenin yarı iletken ve çiplere olan talebi artıracağı beklentisiyle dalgalı seyretti. Piyasalar, Nisan ayında ilan edilen ateşkesin kırılganlığı göz önüne alındığında, üç aylık savaşı sona erdirmek için yürütülen barış görüşmeleri konusunda temkinli davranmaya devam ediyor. Jeopolitik riskler ve Orta Doğu kaynaklı haber akışı fiyatlamalar üzerinde belirleyici olmaya devam ederken, yatırımcıların odağında ABD-İran görüşmeleri ve enerji fiyatlarındaki sert hareketler yer aldı ve ABD piyasaları haftanın ilk işlem günün yatay pozitif tarafta tamamladı. Hizbullah ile İsrail arasında kısmi ateşkes ilan edilse de jeopolitik belirsizlikler nedeniyle piyasalarda tedirginlik sürmesiyle dolar endeksi bugün 99,078 seviyesinden %0,12 kayıpla işlem görüyor. EUR/USD paritesi %0,16 primle $1.1649 seviyesinden işlem görüyor. GBP/USD paritesi ise %0,16 primle $1.3472 seviyesinden işlem görüyor. Petrol fiyatları, Lübnan'ın Hizbullah ile İsrail arasında kısmi bir ateşkes ilan edildiğini açıklamasının ardından geriledi. Brent ham petrol vadeli varil fiyatı %0,68 gerileyerek 94,33 dolar dolar seviyesinde işlem gördü. 3M LME bakır dün arzın daralmasına ilişkin endişeler ve Goldman Sachs'ın daha yüksek fiyat tahminiyle desteklenerek günü %1,97 primle 13.879,5 dolar/ton seviyesinden tamamladı. Bakır fiyatları bugün ise ABD'nin gümrük vergilerine ilişkin belirsizliğinin devam etmesi ve bunun sonucunda ABD dışındaki arzın daralması piyasayı desteklerken, Orta Doğu barış görüşmeleri de gündemin odağında yer almaya devam etti. Bakır fiyatları bugün %0,86 primle 13.999 dolar/ton seviyesinden işlem görüyor. HABERLER Dünyanın en büyük bakır üreticisi Şili'de bakır üretimi, Nisan ayında bir önceki yıla göre %13,8 oranında düştü. İstatistik kurumu INE Cuma günü yaptığı açıklamada, Şili'nin bakır üretiminin bir önceki yılın aynı ayına göre 464.056 tondan 399.954 tona gerilediğini belirtti. - Resmi verilere göre, madencilik sektörü "yüksek karşılaştırma tabanı ve sektördeki büyük şirketlerde düşük cevher kalitesi" ile karşı karşıya kaldı. - Ayrıca, Codelco, Ocak-Mart döneminde kendi bakır üretiminin 272.000 metrik ton olduğunu ve bunun bir önceki yılın aynı dönemine göre %8'lik bir düşüş anlamına geldiğini açıkladı. Goldman Sachs, açıklamada, ABD dışındaki piyasalarda arz büyümesinin beklentilerin altında kalması ve artan ABD ithalatının mevcut bakırı absorbe etmesi nedeniyle beklenenden daha derin bir daralma yaşanması gerekçesiyle, 2026 yıl sonu için bakır fiyat tahminini önceki 12.465 dolar olan tahmininden 13.735 dolara yükseltti. - Bankanın ayrıca 2027 yılı için ortalama bakır fiyat tahminini de önceki 12.150 dolar olan tahminden 13.800 dolara çıkardı. Citi, kısa vadeli bakır fiyatı tahminini daha önceki 13.000 dolarlık tahminden 14.500 dolara yükseltti. - Banka ayrıca önümüzdeki 6-12 ay için tahminini de daha önce 12.000 dolar olan rakamdan 15.000 dolara çıkardı. 3ay vadeli LME bakır fiyatı ve LME bakır stoklarına ait grafik aşağıda sunulmuştur; Hazırlayan: ER-BAKIR A.Ş. Ticari Grup Müdürlüğü, Hedging Şefliği NOT: Bu çalışma; ER-BAKIR tarafından düzenli olarak izlenen kaynakların derlenmesi ve LME Brokerleri ile yapılan günlük piyasa değerlendirmeleri sonucunda hazırlanmış olup, sadece bir gösterge niteliği taşımaktadır. Bu çalışmada yer alan her türlü tablo ve grafikler, Er-bakır A.Ş. tarafından herhangi bir maddi menfaat temin edilmeksizin genel anlamda bilgi vermek amacıyla hazırlanmıştır. Söz konusu tablo ve grafikler, güvenilir olduğu düşünülen kaynaklardan derlenmekle birlikte; doğrulukları tarafımızca garanti edilmemekte olup belli bir getirinin sağlanmasına yönelik olarak verilmemektedir. Bu nedenle, bu çalışmada yer alan LME bilgilerinin yer aldığı tablo ve grafiklerdeki hatalardan, eksikliklerden ya da bu tablolara dayanılarak yapılan işlemlerden doğacak doğrudan veya dolaylı her türlü maddi/manevi zararlar ve masraflardan ve her ne şekilde olursa olsun üçüncü kişilerin uğrayabileceği her türlü zarar ve masraflardan dolayı Er-bakır A.Ş. sorumlu tutulamaz.

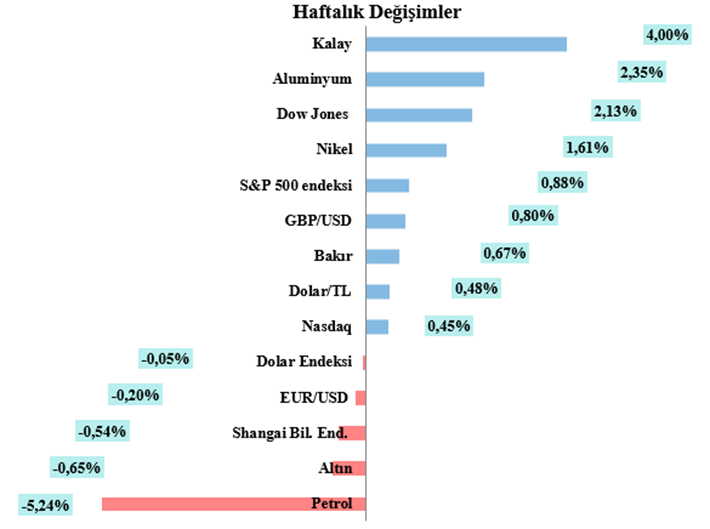

Geride bıraktığımız hafta global piyasalar başlıca ABD Merkez Bankası'nın (Fed) son toplantısının tutanakları, önemli şirketlerin bilanço açıklamaları ve ABD-İsrail ve İran arasındaki devam eden çatışmaların ektileri ile yön buldu. Geride bıraktığımız haftada Asya borsaları, Basra Körfezi’nde artan jeopolitik gerilimler ve yükselen enflasyon endişelerinin etkisiyle satıcılı bir seyir izledi. BAE’deki Barakah nükleer tesisine yönelik İHA saldırısı ve Suudi Arabistan’ın üç İHA’yı düşürdüğünü açıklaması risk iştahını baskıladı. Xi Jinping ile Vladimir Putin görüşmesi de piyasaların odağında yer aldı. Haftanın ilerleyen bölümünde Hürmüz Boğazı’nda tanker geçişlerinin yeniden başlaması piyasalara kısmi destek sağladı. Ayrıca Nvidia’nın güçlü bilançosu ve Samsung Electronics çalışanlarının grevi askıya alması teknoloji hisselerini destekledi. Japonya’nın nisan ayı ihracatının beklentilerin üzerinde artması da olumlu karşılandı. Buna rağmen Asya piyasaları, jeopolitik risklerin etkisiyle haftayı genel olarak kayıpla tamamladı. ABD endeksleri geride bıraktığımız haftaya, Fed’in faiz artırımı ihtimalinin yeniden güçlenmesi ve Orta Doğu’daki jeopolitik gerilimlerin etkisiyle satıcılı başladı. ABD Başkanı Donald Trump’ın İran’a yönelik sert açıklamaları belirsizliği artırırken, Fed tutanaklarında enflasyon endişeleri nedeniyle şahin üyelerin arttığı görüldü. Haftanın ilerleyen bölümünde petrol fiyatlarındaki geri çekilme ve İran’la olası diplomatik anlaşma beklentileri risk iştahını destekledi. Enerji fiyatlarındaki düşüş enflasyon baskılarının azalabileceği beklentisini güçlendirdi. Nvidia’nın güçlü bilançosu teknoloji hisselerine destek olurken, hafta sonuna doğru ABD–İran temaslarında ilerleme sinyalleri ve ABD Dışişleri Bakanı Marco Rubio’nun olumlu mesajlarıyla piyasalar toparlanarak haftayı yükselişle tamamladı. Dolar endeksi, Ortadoğu'daki çatışmalarda ateşkes olasılığı hakkında temkinli iyimserlik görülse de, çelişkili sinyallerin piyasalarda tedirginliği sürdürmesiyle haftayı %0,05 kayıpla 99,239 seviyesinden tamamladı. Euro dolar karşısında haftayı %0,20 kayıpla $1,1602 seviyesinden tamamladı. Sterlin dolar paritesi ise haftayı %0,80 primle $1,3427 seviyesinden tamamladı. Petrol fiyatları Ortadoğu'daki savaşın sonlanıp sonlanmayacağına dair beklentilerin değişmesiyle sert dalgalanmaların yaşandığı haftayı kayıplarla tamamladı. Brent ham petrolünün en yakın vadeli varil fiyatı haftayı %5,24 seviyesinde kayıpla 103,54 dolardan tamamladı. 3M LME bakır, geride bıraktığımız hafta 13.350 - 13.710 dolar/ton aralığında seyretti. ABD ve İran arasında olası bir barış anlaşması umutlar ve en büyük üretici Şili'nin üretim beklentilerini düşürmesinin ardından artan arz endişeleri ile 13.710 dolar/ton seviyesine kadar yükseldi ve haftayı %0,67 primle 13.635 dolar/ton seviyesinden tamamladı. Asya borsaları, yeni hafta başında ABD ve İngiltere’deki resmi tatiller nedeniyle risk iştahı zayıf kalsa da, ABD ile İran arasında yakın zamanda barış anlaşması imzalanabileceği beklentileriyle yükseldi. Fakat ABD'nin düzenlediği yeni saldırıların ardından bugün kazanımlarını geri verdi. Devam eden görüşmelere rağmen ABD kuvvetleri, dün İran'ın güneyinde, mayın döşemeye çalışan tekneler ve füze fırlatma rampaları da dahil olmak üzere çeşitli hedefleri, savunma amaçlı eylemler olarak nitelenen saldırılarla vurdu. ABD’de Memorial Day nedeniyle dün piyasalar kapalıydı, bugün ise Anma Günü tatili nedeniyle piyasalar kapalı kalmaya devam ediyor. ABD'nin İran'daki yeni saldırıları yatırımcıların risk iştahını zayıflatmış olsa da, dolar endeksi Hürmüz Boğazı'nın yeniden açılmasını ve üç aydır süren krizin sona ermesini sağlayacak bir anlaşmaya ilişkin beklentilerle dünkü kayıplarını telafi etmeye çalıştı ve bugün 99,108 seviyesinden %0,13 kayıpla işlem görüyor. EUR/USD paritesi %0,08 kayıpla $1.1638 seviyesinden işlem görüyor. GBP/USD paritesi ise % %0,14 kayıpla $1.3482 seviyesinden işlem görüyor. Petrol fiyatları, ABD'nin İran'a hava saldırıları düzenlemesinin ardından Asya işlemlerinde yükseldi, Brent ham petrol vadeli işlemleri %2'den fazla tırmandı. Brent ham petrolünün en yakın vadeli varil fiyatı %2.33 yükselerek 98.38 dolar seviyesinde işlem gördü. Londra Metal Borsası 25 Mayıs tarihinde resmi tatil (Spring Bank Holiday) nedeniyle, kapalı kaldı. 3M LME Bakır bugün zayıflayan doların desteği, ABD'nin İran'a yönelik son saldırılarının Ortadoğu çatışmasına çözüm umutlarını azaltması ve küresel ekonomik görünümle ilgili endişeleri artırmasıyla %0,21 primle $13.664 seviyesinden işlem görüyor. HABERLER Uluslararası Bakır Çalışma Grubu (ICSG), son aylık bülteninde, küresel rafine bakır piyasasının Mart ayında 30.000 metrik tonluk bir fazlalık gösterdiğini, bu rakamın Şubat ayındaki 270.000 metrik tonluk fazlalığa kıyasla daha düşük olduğunu belirtti. - ICSG'ye göre, yılın ilk 3 ayında piyasa, bir önceki yılın aynı dönemine göre 135.000 metrik tonluk fazlalığa kıyasla 396.000 metrik tonluk bir fazlalık gösterdi. - Mart ayında dünya rafine bakır üretimi 2,58 milyon metrik ton, tüketimi ise 2,55 milyon metrik ton oldu. Ulusal İstatistik Bürosu verilerine göre, Çin'in rafine bakır üretimi Nisan ayında bir önceki yıla göre %1,60 artarak 1,27 milyon metrik tona ulaştı. - Reuters'ın resmi verilere dayanarak yaptığı hesaplamalara göre, geçen ay günlük ortalama bakır üretimi 42.333 ton oldu. Zambiya'nın Konkola Bakır Madenleri, Afrika'nın ikinci büyük bakır üreticisi ülkesinin yıllık üretimini 2031 yılına kadar üç kattan fazla artırarak 3 milyon tona çıkarmayı hedeflemesiyle birlikte, faaliyetlerin durdurulmasından 18 yıl sonra 21 Mayıs Perşembe günü Chingola "B" Madeninde madenciliğe yeniden başladı. - KCM CEO'su Deshnee Naidoo bir açıklamada; Nchanga madencilik kompleksinin bir parçası olan madenin, aylık 200.000 tondan fazla cevher üretmesi bekleniyor, diye belirtti. 3ay vadeli LME bakır fiyatı ve LME bakır stoklarına ait grafik aşağıda sunulmuştur; Hazırlayan: ER-BAKIR A.Ş. Ticari Grup Müdürlüğü, Hedging Şefliği NOT: Bu çalışma; ER-BAKIR tarafından düzenli olarak izlenen kaynakların derlenmesi ve LME Brokerleri ile yapılan günlük piyasa değerlendirmeleri sonucunda hazırlanmış olup, sadece bir gösterge niteliği taşımaktadır. Bu çalışmada yer alan her türlü tablo ve grafikler, Er-bakır A.Ş. tarafından herhangi bir maddi menfaat temin edilmeksizin genel anlamda bilgi vermek amacıyla hazırlanmıştır. Söz konusu tablo ve grafikler, güvenilir olduğu düşünülen kaynaklardan derlenmekle birlikte; doğrulukları tarafımızca garanti edilmemekte olup belli bir getirinin sağlanmasına yönelik olarak verilmemektedir. Bu nedenle, bu çalışmada yer alan LME bilgilerinin yer aldığı tablo ve grafiklerdeki hatalardan, eksikliklerden ya da bu tablolara dayanılarak yapılan işlemlerden doğacak doğrudan veya dolaylı her türlü maddi/manevi zararlar ve masraflardan ve her ne şekilde olursa olsun üçüncü kişilerin uğrayabileceği her türlü zarar ve masraflardan dolayı Er-bakır A.Ş. sorumlu tutulamaz.