top of page

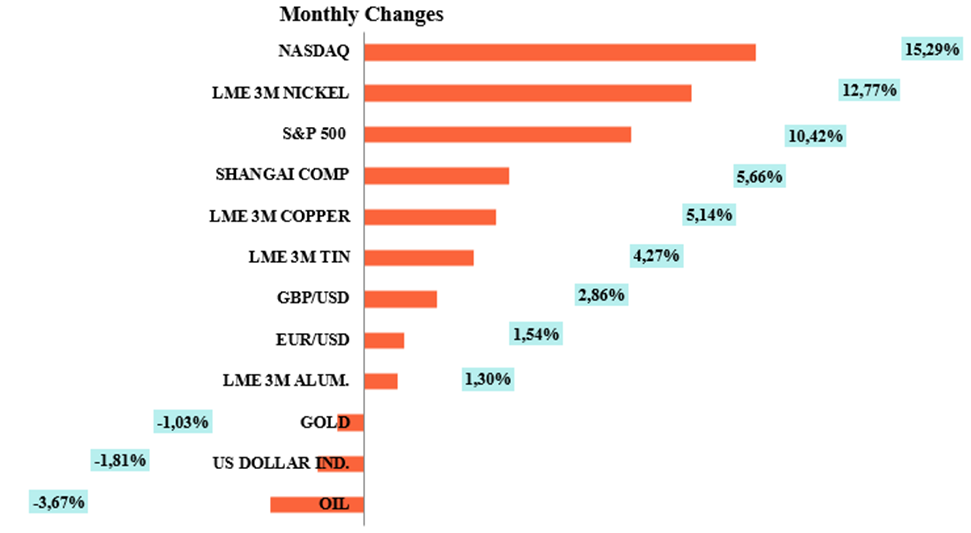

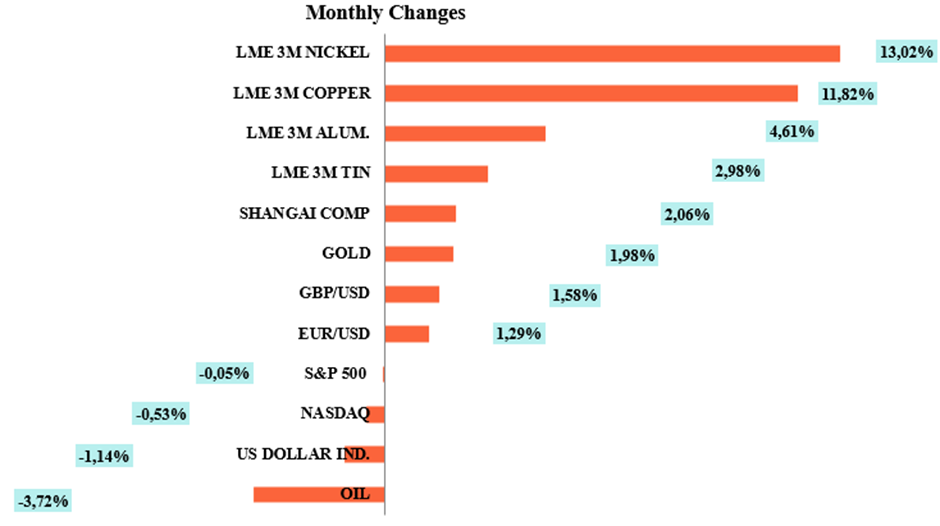

3M LME copper prices started May on a weaker footing as geopolitical tensions in the Middle East fueled concerns over a potential slowdown in global economic growth. However, prices found support from U.S. President Donald Trump’s remarks suggesting a possible peace agreement with Iran, which helped ease concerns about the broader economic impact of the conflict. The return of Asian markets from holidays also contributed to improved sentiment. During the month, stronger than expected economic data from China and reports suggesting that the full recovery of the Grasberg mine in Indonesia (one of the world’s largest copper mines) could be delayed provided additional support to prices. Although these reports were later denied, supply concerns linked to ongoing tensions in the Middle East continued to underpin the market. As a result, copper prices climbed to 14,196.5 dollar/mt on May 13, their highest level since January 29, 2026. In the second half of the month, profit-taking at elevated levels, stronger-than-expected U.S. inflation data, and reduced expectations for near-term interest rate cuts weighed on prices. Nevertheless, growing optimism surrounding a potential diplomatic resolution between the United States and Iran, together with Chile’s downward revision of its production outlook, kept supply concerns in focus. Towards the end of May, reports indicating a possible extension of the ceasefire between the United States and Iran, along with expectations of additional economic stimulus measures in China, continued to support the market. Consequently, LME copper prices closed the month at 13,611.5 dollar/mt, posting a monthly gain of 4.55%. MONTHLY REVIEW & INDUSTRY NEWS The global refined copper market showed a 30,000 metric tons surplus in March, compared with a 270,000 metric tons surplus in February, the International Copper Study Group (ICSG) said in its latest monthly bulletin. - For the first 3 months of the year, the market was in a 396,000 metric tons surplus compared with a 135,000 metric tons surplus in the same period a year earlier, the ICSG said. - World refined copper output in March was 2.58 million metric tons , while consumption was 2.55 million metric tons. China's refined copper production in April rose 1.60% year-on-year to 1.27 million metric tons, data from the National Bureau of Statistics showed. - On a daily basis, average copper output was 42,333 tons last month, according to Reuters calculations based on the official data. Copper production from Chilean state-run miner Codelco fell 9.98% year-on-year in March to 110,900 metric tons, data from copper commission Cochilco showed on Tuesday. - Production at BHP's Escondida mine, the world's largest copper mine, fell 15.75% to 101,600 tons. At Collahuasi, another major copper mine jointly run by Glencore and Anglo American, output fell 10.80% to 31,400 tons. Copper output in Chile, the world's largest producer of the metal, plummeted by 13.8% year-on-year in April, statistics agency INE said. - Chile saw its copper output down at 399.954 metric tons from 464.056 tons on the same month a year earlier, as the mining sector faced "a high base of comparison and low ore grades at major companies in the sector," official data showed. - Codelco said its own copper production totaled 272,000 metric tons in the January-March period, down 8% from the same quarter a year earlier. - Manufacturing production in the Andean nation was also down 2.5% in the month on a yearly basis, the agency said on a separate report. Zambia's Konkola Copper Mines resumed mining at its Chingola "B" Mine, 18 years after operations ceased, as Africa's second-largest copper producing nation pushes to more than triple its annual output to 3 million tons by 2031. - The mine, part of the Nchanga mining complex, is projected to produce more than 200,000 tons of ore per month, KCM chief executive Deshnee Naidoo said in a statement. - The mine produced about 60,000 tons per month at an average grade of 2.5% between 1980 and 2003. - Zambia produced 890,346 tons of copper last year, below its 1 million tons target. Goldman Sachs raised its copper price forecast for end of 2026 to $13,735 per metric ton, compared to its previous forecast of $12,465, citing a deeper-than-expected tightening in markets outside the United States as supply growth disappoints and rising U.S. imports absorb available metal. The bank also raised its average 2027 copper price forecast to $13,800 per ton from a previous forecast of $12,150. Citi on raised its near-term copper price forecast to $14,500 per metric ton, from a previous forecast of $13,000. The bank also raised its forecast for the next 6-12 months to $15,000, compared to 12,000 previously. LME stock and price chart are provided below for your information: DISCLAIMER: This material has been prepared by ER-BAKIR for information purposes only and has no regard to the specific investment objectives, financial situation or particular needs of any specific recipient. The material is based on information obtained from sources believed to be reliable. However, ER-BAKIR makes no guarantee of its accuracy and completeness of factual or analytical data and is not responsible for errors of transmission or reception, nor shall ER-BAKIR be liable for damages arising out of any person’s reliance upon this information.

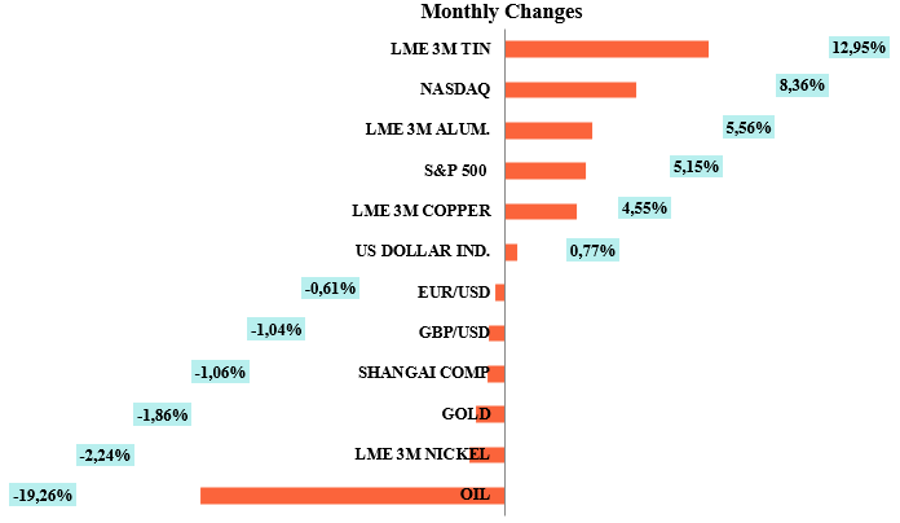

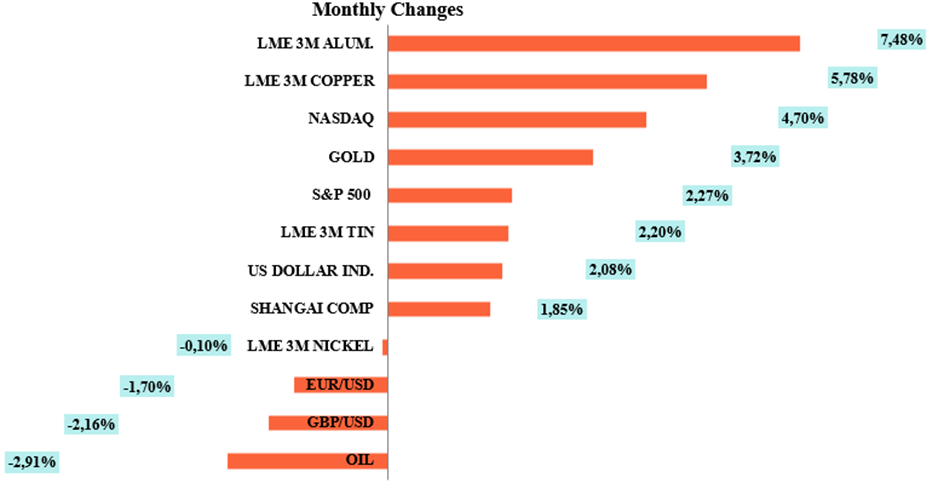

In April, 3M LME copper traded within a range of 12,212–13,481.5 usd/ton, reflecting heightened volatility driven by geopolitical developments in the Middle East and shifting global growth expectations. Throughout the month, copper prices experienced a volatile trend. In the early part of April, markets showed a weak performance amid a cautious stance toward developments in the region. In the first days of the month, an announced ceasefire agreement provided some relief to global growth concerns, offering support to prices. However, ongoing Israeli military operations and uncertainties regarding the durability of the ceasefire limited further upside momentum. At the beginning of April, copper prices posted a strong rally, reaching as high as 13,481.5 usd/ton, supported by concerns over potential supply disruptions following U.S. statements regarding a possible naval blockade in the Strait of Hormuz targeting Iran. In the later part of the month, prices gave back part of their gains. Renewed geopolitical tensions in the Middle East, following statements from the U.S. President regarding the ceasefire process with Iran and the seizure of an Iranian oil tanker in international waters, increased market volatility. In addition, the strengthening U.S. dollar also weighed on copper prices. As a result of these developments, 3M LME copper closed April at 13,019 usd/ton, recording a 5.14% monthly gain. MONTHLY REVIEW & INDUSTRY NEWS The global refined copper market showed a 276,000 metric tons surplus in February, compared with a 34,000 metric tons surplus in January, the International Copper Study Group (ICSG) said in its latest monthly bulletin. - World refined copper output in February was 2.26 million metric tons , while consumption was 1.98 million metric tons. - "In the first two months of 2026, the world refined copper balance, based on Chinese apparent usage (excluding changes in bonded/unreported stocks), indicated a preliminary surplus of about 310,000 tons," the group added. Copper output in Chile fell 9.04% year-on-year in March while manufacturing production in the Andean nation declined 4.5%, statistics agency INE said. - Chile, the world's top producer of the red metal, saw its copper output sank to 434,314 metric tons from 477.464metric tons the prior year. China's refined copper output reached a record high in March, official data showed Tuesday, defying smelters' promises to reduce output, thanks in part to a surge in the price of production byproduct sulphuric acid. - Refined copper production in March surged 8.7% annually to 1.33 million metric tons, data from the National Bureau of Statistics (NBS) showed, surpassing the record set in December. - First-quarter production also hit a record high at 3.79 million tons. China's imports of unwrought copper and copper products declined 10.9% to 416,000 metric tons in March, data from the General Administration of Customs showed, while dropping 14.2% in the first three months of 2026. Peru's copper production increased 2.9% year-on-year in February to 223,263 metric tons, the ministry of energy and mines said. - Peru is the world's third-largest producer of the metal. Glencore said its first-quarter copper production rose 19% as the mining and trading giant benefited from improved grades in Africa, while its marketing division is on track to exceed the top end of its annual earnings guidance. - The Swiss-based commodities trader and miner produced 199,600 metric tons of copper in the first quarter, up from 167,900 tons a year earlier, driven by better grades at its African operations and higher output at its Antamina mine in Peru. Kazakhstan's refined copper output for January-March 2026 fell by 5% year on year to 117,625 metric tons, data from the statistics bureau showed on Friday. Anglo American posted a 1% rise in first-quarter copper production, helped by higher production at its Los Bronces and Collahuasi mines and kept its annual production outlook unchanged. - The miner expects to produce between 700,000 and 760,000 tonnes of copper for the year after it produced 170,000 tonnes of copper in the three months ended March 31, up by a thousand tonnes from a year ago. Pan Pacific Copper (PPC) plans to consign 312,700 metric tons of refined copper production in the first half of the 2026/27 financial year, up 7.5% from a year earlier, Japan's biggest supplier of the metal said this week. Japanese copper smelter Sumitomo Metal Mining plans to produce 446,000 metric tons of refined copper in the 2026/27 financial year that started this month, up 3% from estimated output of 433,000 tons a year earlier, it said this week. Japan's Nittetsu Mining plans to produce 23,648 metric tons of refined copper in the first half of the 2026/27 financial year, down 0.7% from a year earlier, it said in a statement. Japan's Mitsubishi Materials plans to produce 175,416 metric tons of refined copper in the first half, it said this week, down 3.5% from the same period a year earlier. Japanese smelter Furukawa plans to produce 22,541 metric tons of refined copper in the April-September first half, compared with 22,523 tons in the same period a year earlier, it said this week. Japan's Dowa Holdings expects to produce 3,930 metric tons of refined copper in the first half of the 2026/27 financial year, up 27.9% from a year earlier, it said in a statement this week. - The first half of the country's financial year runs from April to September. Goldman Sachs said it expects the global copper market to move into a larger surplus in 2026 and trimmed its price outlook, citing weaker demand growth linked to an energy-driven slowdown in the global economy. - The bank said it now expects a surplus of 490,000 tonnes of refined copper in 2026, up from a previous estimate of 380,000 tonnes, while cutting its average 2026 copper price forecast to $12,650 a tonne from $12,850. - Goldman lowered its global refined copper demand growth forecast for 2026 to 1.6% year-on-year from 2.0%, after its economists estimated that higher energy prices could shave 0.4 percentage points off global GDP growth. Cash copper price forecast and market balance forecast data of financial institutions participating in the Reuters survey; LME stock and price chart are provided below for your information: DISCLAIMER: This material has been prepared by ER-BAKIR for information purposes only and has no regard to the specific investment objectives, financial situation or particular needs of any specific recipient. The material is based on information obtained from sources believed to be reliable. However, ER-BAKIR makes no guarantee of its accuracy and completeness of factual or analytical data and is not responsible for errors of transmission or reception, nor shall ER-BAKIR be liable for damages arising out of any person’s reliance upon this information.

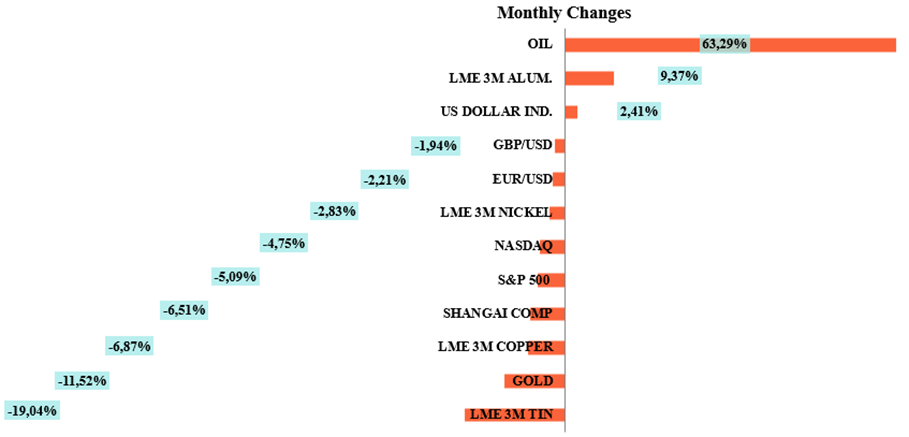

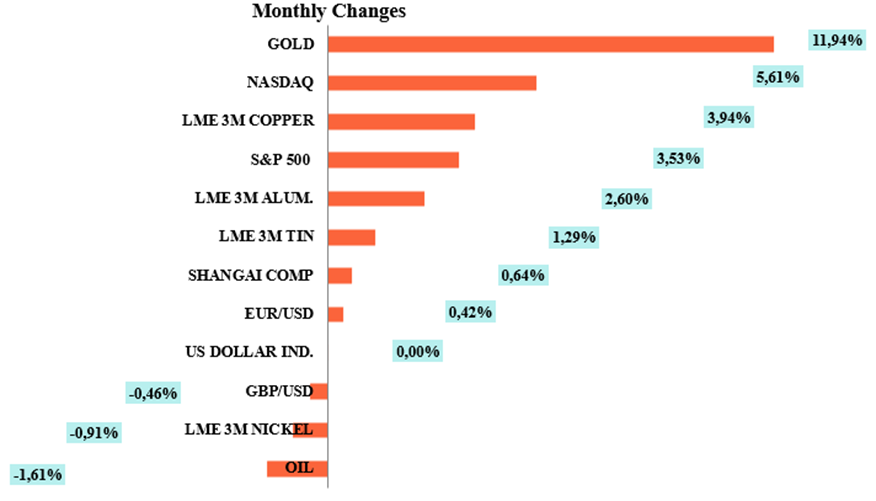

In March, 3M LME copper prices traded within a volatile range of $11,700 – $13,433 per ton. Price movements throughout the month were primarily driven by geopolitical developments, macroeconomic expectations, and investor sentiment. At the beginning of the month, escalating tensions between the United States, Israel, and Iran, along with Iran’s effective closure of the Strait of Hormuz—a critical route for global commodity trade—heightened concerns over potential supply disruptions, providing initial support to copper prices. However, despite these supply-side risks, a stronger US dollar, driven by safe-haven demand, and rising oil prices, which fueled inflation concerns, reinforced expectations of a more hawkish stance from the Federal Reserve. This environment increased selling pressure across base metals, weighing on copper prices. Amid intensifying geopolitical tensions and mutual threats between the US and Iran, copper prices declined sharply, reaching $11,700 per ton on March 23—the lowest level since December 19. Although prices found some support from dip-buying at these levels, the overall recovery remained limited as investors cautiously assessed ongoing developments in the Middle East. Towards the end of the month, copper prices received renewed support following reports of damage to key aluminum smelting facilities in the Gulf region, which strengthened expectations of prolonged supply tightness across metals markets. Additionally, statements by US President Donald Trump suggesting that military actions against Iran could be concluded within a few weeks, and that a resolution might not necessarily require a formal agreement, raised hopes for potential de-escalation in the region. This contributed to a partial recovery in prices. Overall, 3M LME copper prices closed March at $12,382.5 per ton, marking a monthly decline of 6.87%. MONTHLY REVIEW & INDUSTRY NEWS The global refined copper market showed a 17,000 metric tons surplus in January, compared with a 168,000 metric tons surplus in December, the International Copper Study Group (ICSG) said in its latest monthly bulletin. - World refined copper output in January was 2.43 million metric tons, while consumption was 2.41 million metric tons. Copper output in Chile, the world's largest producer of the metal, fell 4.82% year-on-year in February to 378,554 metric tons, statistics agency INE said. Kazakhstan's refined copper output for January-February 2026 fell by 9.1% year-on-year to 74,266 metric tons, data from the statistics bureau showed. Chilean state-owned Codelco the world's largest copper producer, which remits all its profits to the government, reported that its own production totaled 1.33 million metric tons through December, an increase of 0.5% compared to 2024. China's copper exports almost doubled in January-February from a year earlier, according to official customs data published, as high international prices and favourable arbitrage terms spurred outflows. - Exports of unwrought copper and copper products surged 95.5% in the first two months of 2026 from the same period a year earlier to 343,624 metric tons. - Favourable arbitrage terms pushed China's copper exports to a record high in 2025 of 1.67 million tons, up nearly 30% from the previous year. Zambia, Africa's second-largest copper producer after Democratic Republic of Congo, aims to more than triple its copper output to 3 million metric tons by 2031, and projects like Mingomba are central to meeting this goal. Argentina's San Juan mining Production Minister Gustavo Gonzalez said the province aims to produce 1.2 million metric tons of copper annually by 2035. Zambia is courting global investors, including from the United States, as it aims to more than triple its copper output to 3 million metric tons by 2031, its mines minister said. - Zambia produced 890,346 tons of copper last year, missing an annual target of 1 million tons. Fitch Ratings increased its 2026 LME spot copper price forecast to $11,500 per metric ton from $9,500, citing growing demand driven by electrification projects, including power grid reinforcement and data center construction. Citi said in a note that the ongoing Iran conflict poses a near-term risk of copper prices dipping below $12,000 a metric ton. LME stock and price chart are provided below for your information: DISCLAIMER: This material has been prepared by ER-BAKIR for information purposes only and has no regard to the specific investment objectives, financial situation or particular needs of any specific recipient. The material is based on information obtained from sources believed to be reliable. However, ER-BAKIR makes no guarantee of its accuracy and completeness of factual or analytical data and is not responsible for errors of transmission or reception, nor shall ER-BAKIR be liable for damages arising out of any person’s reliance upon this information.

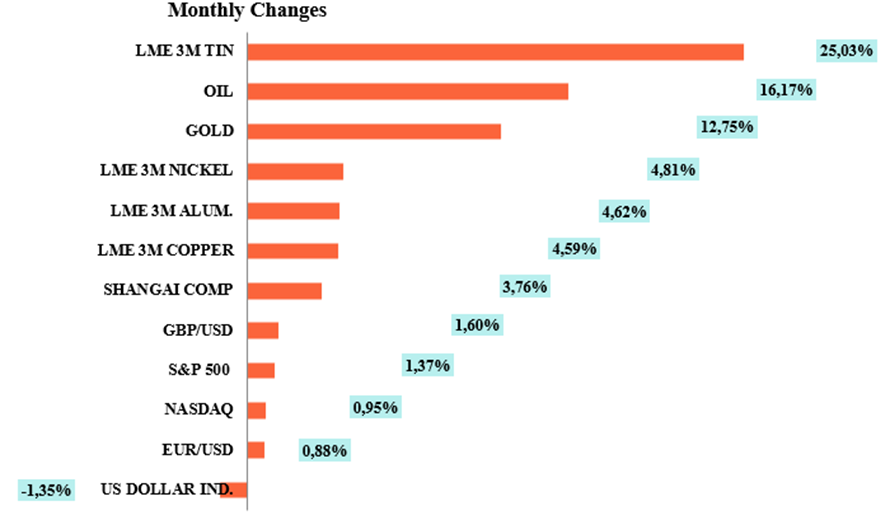

In February, 3M LME copper traded within a range of $12,414.5–13,527 per ton, showing a volatile but ultimately positive performance. Prices faced initial pressure from reports that China planned to increase copper stockpiles, rising inventories in LME registered warehouses, and ongoing concerns over short-term demand. Officials from the state-backed China Nonferrous Metals Industry Association indicated that China would expand its strategic copper reserves and develop a state-managed commercial stockpiling system, reinforcing expectations of softer import demand in the near term. Additionally, position adjustments by Chinese investors ahead of the extended Lunar New Year holiday reduced market liquidity, contributing to downward pressure on prices as industrial activity slowed and trading volumes declined during the long holiday. Toward the end of the month, market sentiment improved. A U.S. Supreme Court ruling against broad reciprocal tariffs proposed by Donald Trump eased concerns over escalating trade tensions and supported global growth expectations. Meanwhile, the reopening of Chinese markets after the extended holiday boosted risk appetite, as delayed physical demand and renewed investor participation provided additional support to prices. As a result, copper recovered in the final sessions, closing February at $13,296 per ton, marking a monthly gain of 1.73%. Overall, the market’s direction during the month was influenced by China-related policy signals, inventory dynamics, and shifts in global risk sentiment. MONTHLY REVIEW & INDUSTRY NEWS The global refined copper market showed a 173,000 metric tons surplus in December, compared with a 74,000 metric tons surplus in November, the International Copper Study Group (ICSG) said in its latest monthly bulletin. - For the first 12 months of the year, the market was in a 380,000 metric tons surplus compared with a 69,000 metric tons surplus in the same period a year earlier, ICSG said. - World refined copper output in December was 2.43 million metric tons, while consumption was 2.26 million metric tons. Copper output in Chile, the world's largest producer of the metal, fell 3% year-on-year in January to 413,712 metric tons, statistics agency INE said. - Manufacturing production in the Andean nation was down 3.8% in the month on a yearly basis, the agency added. Copper production from Chilean state-run miner Codelco rose 3.7% year-on-year in December to 181,400 metric tons, data from copper commission Cochilco showed. - Production at BHP's Escondida mine, the world's largest copper mine, fell 16.5% to 111,500 tons. At Collahuasi, another major copper mine jointly run by Glencore and Anglo American, output fell 12.1% to 36,200 tons. Chilean miner Antofagasta posted a 52% jump in annual core profit, as record copper prices offset slightly weaker output, and said its increased capital spending would support production in the medium term. Kazakhstan's refined copper output for January 2026 fell by 9.4% year-on-year, data from the statistics bureau showed. Analysts at Goldman Sachs expect upside risk to their 2026 fourth quarter copper price forecast of $11,200 per metric ton if proposed strategic stockpiling by the U.S., and potentially China, leads to a reduction in metal inventories. - The bank said U.S. stockpiling, if carried out as proposed, "would absorb most of our estimated 300,000 ton 2026 global surplus, moving the (copper) market from oversupplied to balanced." The Democratic Republic of Congo struck a deal to tender copper from a major Glencore operation in the country, Bloomberg News reported. Goldman Sachs forecast copper prices would fall to $12,200 a metric ton by year-end from an average $13,000 so far this year as scarcity concerns ebb, though it said the decline would not be as deep as it previously projected. - The bank updated its prior forecast for a year-end price of $11,000 and said its fair value estimates for the metal, widely used in electrical wiring and electronics, were $11,300 for 2026 and $12,000 for 2027. Citi said it turned bullish on copper in the near term and expects prices to rise to $14,000 a ton over the next three months. LME stock and price chart are provided below for your information: DISCLAIMER: This material has been prepared by ER-BAKIR for information purposes only and has no regard to the specific investment objectives, financial situation or particular needs of any specific recipient. The material is based on information obtained from sources believed to be reliable. However, ER-BAKIR makes no guarantee of its accuracy and completeness of factual or analytical data and is not responsible for errors of transmission or reception, nor shall ER-BAKIR be liable for damages arising out of any person’s reliance upon this information.

During January 2026, 3 month LME copper prices traded within a range of 12,444 - 14,527.5 usd/ton, exhibiting a strong performance throughout the month. Price movements were primarily driven by supply-side risks, macroeconomic expectations, and investor sentiment. At the beginning of the month, copper prices opened with a premium following the failure of negotiations between the main labor union and the company over new labor agreements at Capstone Copper’s Mantoverde copper and gold mine in Chile, which led to hundreds of miners going on strike. In addition, low inventory levels in London LME approved warehouses further intensified supply concerns, providing strong upside support to prices. As the month progressed, expectations that China would introduce new policy measures to stimulate domestic demand strengthened copper’s gains. Ongoing supply risks combined with a weaker U.S. dollar allowed prices to repeatedly test record-high levels throughout January. Toward the end of the month, mining accidents in Chile particularly persistent strike concerns at the Mantoverde mine along with geopolitical risks stemming from renewed tariff threats by President Trump, encouraged speculators to take more aggressive positions amid expectations of strong demand. Supported by sustained investor buying, copper prices continued to climb and ultimately tested an all time high of 14,527.5 usd/ton on Thursday, January 29, 2026. However, signs of weakness on the demand side became increasingly evident. The Yangshan premium in China falling to around USD 20 per tonne indicated subdued spot demand, while rising inventories in LME and COMEX warehouses, especially inflows into U.S. warehouses, suggested that global stock levels remained relatively high. Following the record price levels, profit-taking activity weighed on the market. In addition, the strengthening of the U.S. dollar after President Trump nominated Kevin Warsh as a candidate for the Federal Reserve Chair added further pressure on copper prices. As a result, copper prices fell by more than 4% on Friday, January 30, 2026. Despite the sharp correction at the end of the month, 3 month LME copper prices closed January with a monthly gain of 4.59% at 13,070.5 usd/ton, reflecting the overall strength observed during the month. MONTHLY REVIEW & INDUSTRY NEWS The global refined copper market showed a 94,000 metric tons surplus in November, compared with a 48,000 metric tons surplus in October, the International Copper Study Group (ICSG) said in its latest monthly bulletin. - For the first 11 months of the year, the market was in a 206,000 metric tons surplus compared with a 105,000 metric tons surplus in the same period a year earlier, the ICSG said. - World refined copper output in November was 2.37 million metric tons , while consumption was 2.28 million metric tons. Chile's copper production is expected to grow 3.7% this year from 2025 to 5.613 million metric tons, state copper commission Cochilco said. - Cochilco also estimated a 6.4% increase in 2027 to 5.973 million tons. Chile is the world's largest copper producer. Cochilco said in its 2025-2034 outlook that Chile's copper output is set to reach 5.86 million metric tons in 2034, after hitting a peak of 6.06 million tons the previous year. Peru's copper production declined 11.2% year-on-year in November of 2025, reaching 216,152 metric tons, the energy and mining ministry said. - Peru, the world's third-largest producer of the red metal, expects to produce about 2.8 million metric tons of copper in 2025, up from 2.74 million tons in 2024, according to the latest government estimates. Congo’s state miner Gecamines said it had exercised its right to buy 100,000 tonnes of copper from Chinese company CMOC’s Tenke Fungurume (TFM) mine this year. Zambia's copper production last year rose 8%, driven by higher output at major mines, the mines ministry said. - Africa's second-largest copper producer's output was 890,346 metric tons in 2025, up from 825,513 tons the previous year but missing a target of 1 million tons. China's unwrought copper imports in 2025 fell to the lowest level since 2020, China's customs data showed on Wednesday, as high prices weighed on demand. - The top consumer imported 5.32 million metric tons of unwrought copper in 2025, down 6.4% from 2024, data from the General Administration of Customs showed, the lowest since record-high imports in 2020. - December imports increased 2.3% to 437,000 tons compared with November, the data showed. China's refined copper production in December rose 9.1% year-on-year to 1.33 million metric tons, data from the National Bureau of Statistics showed. - The December volume was up 7.3% from 1.24 million tons in the month prior. - On a daily basis, average copper output was around 43,900 tons last month, according to Reuters calculations based on the official data. LME stock and price chart are provided below for your information: DISCLAIMER: This material has been prepared by ER-BAKIR for information purposes only and has no regard to the specific investment objectives, financial situation or particular needs of any specific recipient. The material is based on information obtained from sources believed to be reliable. However, ER-BAKIR makes no guarantee of its accuracy and completeness of factual or analytical data and is not responsible for errors of transmission or reception, nor shall ER-BAKIR be liable for damages arising out of any person’s reliance upon this information.

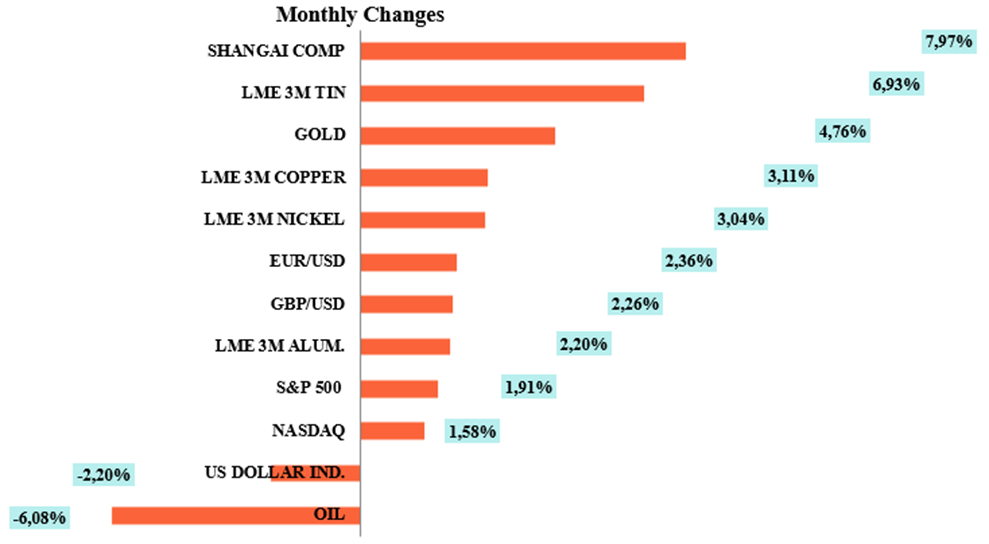

In December, LME 3M copper prices traded within a range of $11,121–$12,960, ending the month at $12,496.5 and posting a monthly gain of 11.82%. The rally was primarily driven by intensifying supply-side concerns, supported by robust macroeconomic signals from the United States and a persistently weaker U.S. dollar. Prices found early support following the approval of production cut plans for 2026 by major Chinese smelters, the world’s largest copper consumers, alongside Codelco’s record-high premium offers, which reinforced expectations of a tightening concentrate market. Sentiment was further boosted by Citi’s upward revision of its copper price forecasts and continued optimism surrounding U.S. monetary policy. Weaker-than-expected industrial production data from China also shifted market focus toward supply constraints rather than demand weakness. Momentum strengthened toward month-end after Antofagasta reached an agreement with a Chinese smelter on zero treatment charges for 2026 copper concentrate, a development that underscored severe tightness in the concentrate market. At the same time, strong U.S. economic growth data supported demand expectations, while the softer U.S. dollar remained price-positive. As a result, copper tested its all-time high of $12,960 on Monday, December 29, 2025, before closing the month slightly lower. On a weekly basis, LME 3M copper posted solid gains throughout most of December: First week: Prices rallied sharply amid escalating supply concerns, supported by Chinese smelters’ production cut plans and Codelco’s elevated premiums. Copper tested an all-time high of $11,705 and closed the week at $11,665, up 4.38%. Second week: Up trend continued, driven by China’s fiscal stimulus commitments, Fed rate cuts that weakened the U.S. dollar, and continued inflows of copper into U.S. inventories, raising concerns over tightening supply elsewhere. After reaching $11,952, prices retreated on renewed concerns around the AI sector and profit-taking, closing the week at $11,552.5, down 0.96%. Third week: Trading turned volatile amid mixed demand signals from China and position reductions ahead of the Christmas holiday. Late-week support emerged following Goldman Sachs’ upward revisions, highlighting structural constraints in mine supply. Copper closed the week at $11,870.5, up 2.75%. Final week: Prices revisited record highs after the Antofagasta agreement on zero treatment charges. During the shortened holiday week, copper remained supported by strong U.S. economic data and a weaker dollar, testing a new all-time high of $12,282 before closing at $12,133, up 2.21% on the week. Full-Year 2025 Overview In 2025, LME 3M copper traded within a wide range of $8,105–$12,960, surging to near $13,000 per tonne and reaching successive all-time highs. Prices posted an annual gain of 42.30%, driven by persistent mine supply disruptions, U.S. strategic stockpiling, and a sharp increase in copper shipments to the United States, which deepened global supply imbalances. Additional upside pressure stemmed from production setbacks at Indonesia’s Grasberg mine following an accident in September and concerns over potential U.S. copper tariffs in 2026. Looking ahead, analysts expect elevated price volatility, particularly in the first quarter of 2026. Meanwhile, China has pledged to expand fiscal spending and maintain government support for economic growth, with increased investment planned in advanced manufacturing, technological innovation, and human capital development. Supported by these structurally bullish factors, copper prices closed 2025 at $12,496.5, capping one of the strongest annual performances in recent history. MONTHLY REVIEW & INDUSTRY NEWS China's imports of copper fell 2.5 % from month ago to 427,000 tonnes in November, data from the General Administration of Customs showed. - Unwrought copper and copper product imports into China, the world's leading copper and aluminium consumer, include anode, refined, alloy and semi-finished copper products. China's refined copper production in November jumped 11.9% year-on-year to 1.24 million tons, data from the National Bureau of Statistics showed. - The November volume was up 2.7% from 1.2 million tons in October, reversing a two month decline. Copper production from Chilean state-run miner Codelco fell 14.3% in October, data from copper commission Cochilco showed, falling to 111,000 metric tons. - Meanwhile production at BHP's Escondida mine, the world's largest copper mine, climbed 11.7% from the same month a year earlier to 120,600 tons. - At Collahuasi, another major copper mine jointly run by Glencore and Anglo American, output fell 29.3% to 35,000 tons. Copper output in Chile, the world's largest producer of the metal, fell 7% year-on-year in October to 458,405 metric tons, statistics agency INE said. - Manufacturing production in the Andean nation was slightly down 0.4% in the month on a yearly basis, the agency also said. Peru's copper production grew 4.8% in October compared to the same month in 2024, reaching 248,192 metric tons, the energy and mining ministry said. - Between January and October, copper production rose 3% year-on-year to 2,296,587 tons, the ministry added in a report. - Peru is the world's third-largest producer of the red metal, after the Democratic Republic of the Congo overtook Peru as the world's second largest producer in 2023. Kazakhstan's refined copper output for January-November 2025 rose by 2.5% year-on-year to 431,998 mt, data from the statistics bureau showed. The China Smelters Purchase Team, a group of the top copper smelters, has agreed to lower production capacity by more than 10% in 2026, according to research agency Shanghai Metals Market. Ivanhoe Minesexpects copper output at its Kamoa-Kakula complex in the Democratic Republic of Congo to reach 380,000–420,000 metric tons in 2026 and 500,000–540,000 tons in 2027 as its recovery plan advances, the company said. Rio Tinto, upgraded its 2025 copper production forecast, citing a ramp-up of operations at its Oyu Tolgoi project in Mongolia. - Rio said it now expects 2025 copper production between 860,000 and 875,000 metric tons on a consolidated basis, compared with is previous forecast of 780,000 to 850,000 tons. - The miner expects copper production between 800,000 and 870,000 tons in 2026. Goldman Sachs raised its 2026 copper price forecast to $11,400 per metric ton from $10,650, citing reduced odds of a refined copper tariff being implemented in the first half of 2026 as affordability concerns take priority. Citi sees copper to $13K/T over the next 6-12 months. Morgan Stanley expects copper to experience a 260,000 ton deficit for 2025 and a 600,000 ton deficit for 2026. LME stock and price chart are provided below for your information: DISCLAIMER: This material has been prepared by ER-BAKIR for information purposes only and has no regard to the specific investment objectives, financial situation or particular needs of any specific recipient. The material is based on information obtained from sources believed to be reliable. However, ER-BAKIR makes no guarantee of its accuracy and completeness of factual or analytical data and is not responsible for errors of transmission or reception, nor shall ER-BAKIR be liable for damages arising out of any person’s reliance upon this information.

In November, 3M LME copper traded in a range of $10,557.5 to $11,210.5. Prices began the month under pressure as weaker-than-expected factory and trade data from China raised concerns about global growth. Later on, the market found support from several drivers: FOMC minutes and comments from Fed officials revealed differing views within the Committee, while stronger-than-expected U.S. nonfarm payrolls added to policy uncertainty. Additional momentum came from reports that Nvidia may resume chip sales to China, optimism regarding the reopening of the U.S. government, and a pullback in the U.S. dollar. Amid these developments, copper rallied to a record high of $11,210.5 on the final trading day of November and ended the month up 2.61% at $11,175.5. Persistent concerns over reduced supply from Indonesia’s Grasberg mine this year and next also continued to underpin the market, playing a key role in driving prices to new all-time highs. Copper prices declined in the first week of November after disappointing Chinese factory data renewed growth concerns, while profit-taking from elevated levels added further pressure. However, a weakening U.S. dollar later in the week helped limit losses. Copper ended the week 1.80% lower at $10,695. During the second week, optimism surrounding the reopening of the U.S. government and expectations for stronger demand ahead of Chinese economic data pushed copper up to $11,018. Yet profit-taking near the $11,000 threshold, combined with uncertainty around U.S. data, the Fed’s interest-rate outlook, and China’s weak economic readings, weighed on sentiment. Despite volatility, copper finished the week 1.41% higher at $10,846. Copper retreated from early-week highs of $10,851 in the third week, pressured by concerns in the technology sector and a broader risk-off shift across financial markets as hopes for a near-term Fed rate cut faded. Throughout the week, sentiment was driven by China’s weak demand outlook, a stronger U.S. dollar, and September labor data from the U.S., prompting investors to remain cautious ahead of the Fed’s December policy decision. The metal ended the week 0.63% lower at $10,778. In the final week of November, copper initially traded under pressure as mixed commentary from Federal Reserve officials created uncertainty surrounding a potential December rate cut. However, expectations shifted rapidly after weaker U.S. economic data increased the likelihood of a rate reduction and triggered outflows from U.S. equities, lending renewed support to industrial metals. Copper surged to a record high of $11,210.5, ending the week 3.69% higher and closing the month with a 2.61% gain at $11,175.5. MONTHLY REVIEW & INDUSTRY NEWS China’s copper imports dropped in October, official data showed, as consumers shied away from restocking due to high prices for the metal used in power and construction. - Copper imports slid to 438,000 metric tons in October from 485,000 tons a month earlier, a 9.7% drop, according to data from the General Administration of Customs. Chinese copper exports are on pace to set a record in 2025, with October shipments set to exceed 100,000 metric tons for only the third time ever, as rising domestic supply and higher foreign prices spur outflows. Kazakhstan's refined copper output for January-October 2025 rose by 2.2% year-on-year, to 394,914 metric tons, data from the statistics bureau showed. Copper production in Peru, the world's third-largest producer of the red metal, ticked up 3.7% in September, its energy and mining ministry said. - Output climbed to 240,995 metric tons in the month. Copper output in Chile, the world's largest producer of the metal, fell 4.5% year-on-year in September to 456,663 metric tons, statistics agency INE said. - Manufacturing production in Chile was up 5% in the month on a yearly basis, the agency added, falling short of the 6.9% increase expected by economists polled by Reuters. Copper production from Chilean state-run miner Codelco slid more than 7% in September, data from copper commission Cochilco showed, falling to 115,600 metric tons. - Meanwhile production at BHP's Escondida mine, the world's largest copper mine, climbed nearly 17% to 118,600 tons. - At Collahuasi, another major copper mine jointly run by Glencore and Anglo American, output fell 26% to 38,000 tons. - Copper output in Chile, the world's largest producer of the metal, fell 7% year-on-year in October to 458,405 metric tons, statistics agency INE said. - Manufacturing production in Chile was slightly down 0.4% in the month on a yearly basis, the agency also said. Glencore is planning to close its Horne smelter, Canada's largest copper metal-producing operation, due to environmental issues and the millions of dollars needed to upgrade the facility, two sources with knowledge of the matter said. - The London-listed miner does not disclose copper metal production figures for its Canadian operation, but industry sources estimate annual output at more than 300,000 metric tons. Goldman Sachs raised its December 2025 copper price forecast to $10,610 per ton from $10,385, reflecting a fourth-quarter rally. LME stock and price chart are provided below for your information: DISCLAIMER: This material has been prepared by ER-BAKIR for information purposes only and has no regard to the specific investment objectives, financial situation or particular needs of any specific recipient. The material is based on information obtained from sources believed to be reliable. However, ER-BAKIR makes no guarantee of its accuracy and completeness of factual or analytical data and is not responsible for errors of transmission or reception, nor shall ER-BAKIR be liable for damages arising out of any person’s reliance upon this information.

During October, 3M LME copper traded within the range of $10,263 to $11,200. Prices started the month on a positive note, supported by ongoing supply concerns, despite low trading volumes due to China’s National Day holiday (October 1–8), when Chinese exchanges were closed. At the beginning of the month, copper prices gained momentum after China announced a support plan aimed at revitalizing the non-ferrous metals sector and promoting the use of high-quality copper materials. Additional support came from a weaker U.S. dollar and rising global supply concerns following an accident at the Grasberg mine, one of the world’s largest copper producers. Entering the second week of October, trading activity picked up as Chinese markets reopened. Risk appetite improved amid persistent supply concerns, driving prices higher. On October 9, LME copper tested $11,000, the highest level since May 2024. However, gains were later capped after former U.S. President Trump announced plans to significantly increase tariffs on Chinese imports, escalating trade tensions. This, combined with profit-taking and a stronger dollar, pushed prices down. By October 10, copper had erased earlier gains and closed the week 3.05% lower at $10,374. In the third week, concerns over the U.S.–China trade conflict and its potential impact on demand for growth sensitive metals initially weighed on prices, which fell to around $10,430. However, renewed expectations of a Federal Reserve rate cut and a weaker dollar later supported the market, helping copper end the week 2.25% higher at $10,607. Copper extended its recovery during the fourth week, supported by strong Chinese economic data and signs of easing U.S.–China tensions. The metal closed the week 3.21% higher at $10,974. China’s third-quarter GDP grew 4.8% year-on-year, while September retail sales rose 3% and industrial production increased 6.5%, signaling a continued economic rebound despite weakness in the property sector. Copper prices started the last week of October on a positive note, supported by signs of easing trade tensions between China and the U.S., as well as stronger global growth and demand expectations. Prices were further boosted by ongoing supply concerns following an accident at the Grasberg mine. As a result, copper rose above its previous record high of $11,104.5 per ton, reached on May 20, 2024, and tested the $11,200 level. However, comments from Fed officials following a widely expected 25-basis-point rate cut created uncertainty about the Fed’s future policy path. In addition, weak manufacturing data from China fueled concerns about physical demand. Under the influence of these factors, copper prices ended the week down 0.51% at $10,891.5 per ton. At month’s end, China’s official manufacturing PMI fell to 49.0, below expectations of 49.6, marking its lowest level in six months and signaling contraction in the manufacturing sector. MONTHLY REVIEW & INDUSTRY NEWS China's refined copper production in September rose by 10.1% from the prior year to 1.27 million metric tons, data from the National Bureau of Statistics showed. - The September volume was down 2.7% from 1.3 million tons in August when output was close to a monthly record high. - On a daily basis, average copper output stood at 42,200 tons last month, according to Reuters calculations based on the official data. China's imports of copper rose 14.1 % from month ago to 485,000 tonnes in September, data from the General Administration of Customs showed. Copper output in Chile, the world's largest producer of the metal, in August had its sharpest drop in over two years, according to data from statistics agency INE published. - Production slipped 9.9% year-on-year, to 423,643 metric tons versus 470,696 tons in August 2024. Kazakhstan's refined copper output in January-September 2025 jumped by 1.2% year-on-year to 355,305 tonnes, data from the statistics bureau showed. Global miner Anglo American posted a 9% drop in copper production in the first nine months of the year but maintained its 2025 guidance for the transition metal, and raised its outlook for iron ore output. - Anglo said its copper output stood at 183,500 metric tons in the July to September quarter, compared to 181,000 tons in the same period of 2024, but fell to 526,000 tons in the first nine months from 575,000 in 2024. Copper output in Chile, the world's largest producer of the metal, fell 4.5% year-on-year in September to 456,663 metric tons, statistics agency INE said. - Manufacturing production in Chile was up 5% in the month on a yearly basis, the agency added, falling short of the 6.9% increase expected by economists polled by Reuters. Chilean miner Antofagasta reported a modest 1% rise in third-quarter copper production, and said it expects annual output at the lower end of its forecast range of 660,000-700,000 metric tons. - Antofagasta produced 161,800 tons of copper in the third quarter, bringing year-to-date production to 476,600 tons, a 2.8% increase compared with the same period in 2024. After reaching a historic copper production figure of more than 2 million tons in fiscal 2025 (ended June 30), Australian miner BHP continued to improve its results and closed the first quarter of fiscal 2026 (ended September 30) up 4% year-on-year to 494,000 tons. Pan Pacific Copper (PPC) plans output of 287,400 metric tons of refined copper production in the second half of the 2025/26 financial year, down 2.5% from a year earlier, Japan's biggest supplier of the metal said. - The second half of Japan's financial year spans from October to March. Japanese smelter Furukawa Co Ltd plans to produce 22,514 metric tons of refined copper for the second half of the 2025/26 financial year, nearly flat from the same period a year earlier, it said Codelco's copper losses from the accident at its El Teniente mine are likely to be 45% higher than previously estimated, but Chairman Maximo Pacheco still expects the world's largest copper miner to slightly increase output this year. Copper prices are expected to stay in a range of $10,000-$11,000 per metric ton in 2026/2027 due to a market surplus, though the long-term outlook remains positive, Goldman Sachs said in a note. Goldman Sachs hiked its 2026 copper price forecast, expecting the metal to benefit from constrained supply following the Grasberg mine outage, while U.S. rate cuts and dollar weakness will also likely lend support. - The bank lifted its 2026 copper forecast to $10,500 per tonne from its earlier forecast of $10,000. Cash copper price forecast and market balance forecast data of financial institutions participating in the Reuters survey; LME stock and price chart are provided below for your information: DISCLAIMER: This material has been prepared by ER-BAKIR for information purposes only and has no regard to the specific investment objectives, financial situation or particular needs of any specific recipient. The material is based on information obtained from sources believed to be reliable. However, ER-BAKIR makes no guarantee of its accuracy and completeness of factual or analytical data and is not responsible for errors of transmission or reception, nor shall ER-BAKIR be liable for damages arising out of any person’s reliance upon this information.

In September, 3M LME copper traded between $9,844 and $10,485. Prices came under pressure at the start of the month as expectations for a Federal Reserve rate cut strengthened, driving copper down to $9,844. However, falling refined copper production in China raised supply concerns and supported the market. Later in the month, the Fed cut its policy rate by 25 basis points to 4.00–4.25%, in line with expectations. Chair Jerome Powell indicated that gradual monetary easing could continue. While the stronger U.S. dollar limited the upside, optimism over U.S.–China trade talks and renewed supply risks supported prices. On September 25, following an accident at Freeport Indonesia’s Grasberg mine, one of the world’s largest copper producers, force majeure was declared and production was suspended. This drove copper to $10,485, its highest level since 29 May 2024. The metal closed September with a 3.94% gain at $10,296. During the first week of September, copper traded between $9,844 and $10,038. On September 3, prices tested $10,038, the highest level since March, supported by a positive economic outlook in both the U.S. and China. However, profit-taking and a rebound in the dollar prevented further gains. Although falling Chinese refined copper production raised supply concerns, weaker U.S. employment data strengthened expectations of a Fed rate cut, which weighed on prices. Copper ended the week down 0.41% at $9,865. In the second week, copper started at $9,883 and gained momentum from weak U.S. labor data, which reinforced expectations of Fed easing and pushed prices above $10,000. Midweek, new U.S. tariffs prompted global funds to reduce positions, briefly pressuring the market. However, declining LME inventories and renewed demand expectations in China triggered a sharp rebound. On Friday, copper climbed to $10,126 before closing the week at $10,064, marking a strong performance. In the third week, weak Chinese data weighed on prices early on, but optimism over progress in U.S.–China trade talks lifted copper to $10,192.5, its highest level since June 2024. Although volatility increased due to dollar strength after the Fed’s rate decision, Chinese buyers engaged in pre-holiday restocking ahead of the October break, helping the market recover. Copper pulled back from $9,917 but finished the week at $9,962. In the fourth week, copper prices began the week on a stronger note, supported by supply concerns after Grasberg mine operations were suspended. While the stronger dollar limited upside potential, copper rose to $10,485 on September 25, the highest since May 2024. It ended the week up 2.09% at $10,205. In the final trading days of September, which overlapped with China’s National Day holiday, copper came under pressure from profit-taking following its rally to a 15-month high. Despite restocking demand in China ahead of the holiday, high prices and uncertainty over U.S. interest rates dampened risk appetite. Copper closed the month at $10,296, down 1.27% on the day. MONTHLY REVIEW & INDUSTRY NEWS The global refined copper market showed a 57,000 metric tons surplus in July, compared with a 14,000 metric tons deficit in June, the International Copper Study Group (ICSG) said in its latest monthly bulletin. - For the first 7 months of the year, the market was in a 101,000 metric tons surplus compared with a 401,000 metric tons surplus in the same period a year earlier, the ICSG said. - World refined copper output in July was 2.50 million metric tons, while consumption was 2.44 million metric tons. - When adjusted for changes in inventory in Chinese bonded warehouses, There was a 69,000 metric tons surplus in July compared with a 8,000 metric tons deficit in June, the ICSG said. Copper output in Chile, the world's largest producer of the metal, in August had its sharpest drop in over two years, according to data from statistics agency INE published. - Production slipped 9.9% year-on-year, to 423,643 metric tons versus 470,696 tons in August 2024. - The state-run company reported losses of 33,000 metric tons of copper linked to the incident, and cut its 2025 guidance. - Manufacturing production in Chile was up 1.8% in the month on a yearly basis, the agency added. The data came in slightly below the 1.9% increase expected by economists polled by Reuters. China's imports of copper fell 11.5 % from month ago to 425,000 tonnes in August, data from the General Administration of Customs showed. Chile's state-owned Codelco, the world's largest copper producer, and BHP's Escondida mine both posted year-on-year increases in production in July, data from copper commission Cochilco showed. - Codelco's production rose to 6.4% 118,500 metric tons while Escondida, the world's largest copper mine, saw a 7.8% increase to 114,800 tons. - Collahuasi, a major copper mine jointly run by Glencore and Anglo American, saw output drop 27.2% to 34,200 tons. A halt to production at Codelco's El Teniente copper mine in late July after an accident could delay the company's efforts to return to its 2020-2021 production levels of 1.6 million metric tons per year, ratings agency Moody's said. Pan Pacific Copper (PPC) plans output of 287,400 metric tons of refined copper production in the second half of the 2025/26 financial year, down 2.5% from a year earlier, Japan's biggest supplier of the metal said. - The second half of Japan's financial year spans from October to March. Peru's copper output slid 2% to 228,007 metric tons in July compared to the same month last year, its energy and mining ministry said. - Through first the seven months of the year, however, output increased 3.3% compared to the same period of 2024 to hit 1.56 million tons, the ministry said. Japanese smelter Furukawa Co Ltd plans to produce 22,514 metric tons of refined copper for the second half of the 2025/26 financial year, nearly flat from the same period a year earlier, it said. Japan's Dowa Holdings expects to produce 4,201 metric tons of refined copper in the second half of the 2025/26 financial year, it said, up 10.8% from a year earlier. Japan's Nittetsu Mining Co Ltd plans to produce 23,915 metric tons of refined copper in the second half of the 2025/26 financial year, nearly flat from a year earlier, it said. Bank of America (BofA) raised its forecasts for 2026 and 2027 copper prices amid supply concerns and noted that demand is rebounding in Europe and set to stabilise in China. - The bank raised its copper price outlook for next year to $11,313 per ton from $10,188 and for 2027 to $13,500 per ton from $12,000. Citi on Thursday raised its 0–3 month and fourth-quarter copper price forecasts to $10,500 per ton from $10,000 due to disruptions at the Grasberg copper mine in Indonesia. - The bank sees a market deficit of 400 kilotons in 2026 and expects prices to rally to $12,000 per ton next year, rising possibly to as high as $14,000 per ton. LME stock and price chart are provided below for your information: DISCLAIMER: This material has been prepared by ER-BAKIR for information purposes only and has no regard to the specific investment objectives, financial situation or particular needs of any specific recipient. The material is based on information obtained from sources believed to be reliable. However, ER-BAKIR makes no guarantee of its accuracy and completeness of factual or analytical data and is not responsible for errors of transmission or reception, nor shall ER-BAKIR be liable for damages arising out of any person’s reliance upon this information.

Three-month LME copper prices traded in the range of $9,576 – $9,924.5 in August. At the beginning of the month, prices fell to $9,576 due to rising LME inventories. However, weaker-than-expected U.S. employment data strengthened expectations of a Federal Reserve rate cut in September, while the U.S. dollar weakened, supporting prices. The resumption of production at Chile’s El Teniente mine, operated by Codelco, eased supply concerns. Meanwhile, news of an extension to the U.S.–China trade truce and continued expectations of Fed rate cuts further bolstered the market. Toward the end of the month, statements from Nvidia on increased AI investments reinforced expectations that technological developments would boost copper demand. Consequently, copper prices climbed to $9,924.5 on the last trading day of the month, closing August with a 3.11% gain at $9,906. In the first week of August, weaker-than-expected U.S. employment data and a softer dollar supported prices, but rising LME inventories created short-term pressure. The accident at Chile’s El Teniente mine, operated by Codelco, initially raised supply concerns, but the resumption of production helped ease them, and LME copper ended the week up 1.40% at $9,768. During the second week, news that the U.S.–China trade truce would be extended and a weaker dollar following U.S. inflation data pushed prices higher, reaching $9,865 on August 12. However, uncertainties surrounding tariffs, the war in Ukraine, Chinese demand, and U.S. interest rates caused selling pressure at higher levels, and copper closed the week with a slight 0.08% decline at $9,760. In the third week, the U.S. decision to expand import tariffs put pressure on prices at the start of the week. Optimism regarding the tariff process and expectations ahead of the Jackson Hole symposium supported prices later, helping copper end the week with a 0.50% gain at $9,809. The final week of August began with low trading volumes due to the U.K. bank holiday. Copper prices turned higher after former President Trump announced he would dismiss Fed official Lisa Cook, raising questions about Fed independence while fueling expectations of rate cuts. The weaker dollar added to the upward momentum. On the last trading day of the month, copper climbed to $9,924.5 and closed August with a 3.11% gain at $9,906. MONTHLY REVIEW & INDUSTRY NEWS The global refined copper market showed a 36,000 metric tons surplus in June, compared with a 79,000 metric tons surplus in May, the International Copper Study Group (ICSG) said in its latest monthly bulletin. - For the first 6 months of the year, the market was in a 251,000 metric tons surplus compared with a 395,000 metric tons surplus in the same period a year earlier, the ICSG said. - World refined copper output in June was 2.43 million metric tons , while consumption was 2.40 million metric tons. - When adjusted for changes in inventory in Chinese bonded warehouses, There was a 42,000 metric tons surplus in June compared with a 58,000 metric tons surplus in May, the ICSG said. China's refined copper production in July rose by 14% from the year before to 1.27 million tons, data from the National Bureau of Statistics showed. - The July volume, however, was down 2.5% from a record monthly high of 1.3 million tons in June. - On a daily basis, average copper output stood at 40,968 tons, according to Reuters calculations based on the official data. China's imports of copper rose 3.4 % from month ago to 480,000 tonnes in July, data from the General Administration of Customs showed. Copper output in Chile, the world's largest producer of the metal, registered a slight increase of 0.3% year-on-year in July to 445,214 metric tons, statistics agency INE said. Manufacturing production in the Chile was up 2.7% in the month on a yearly basis. The data slowed down considerably from a 12% increase the prior month and also missed expectations of economists polled by Reuters that anticipated a 3% increase. Chilean copper miner Codelco will lower its 2025 production guidance after an accident at its flagship El Teniente mine knocked 33,000 metric tons off the facility's output, executives said. - El Teniente is now forecast to produce 316,000 tons this year, CEO Ruben Alvarado told a congressional hearing about the accident. Copper production from Chilean state-run miner Codelco ticked up 17% year-over-year in June, data from copper commission Cochilco showed on, climbing to 120,200 metric tons. - Meanwhile production at BHP's Escondida mine, the world's largest copper mine, slid 33% to 76,400 tons. - At Collahuasi, another major copper mine jointly run by Glencore and Anglo American, output fell 29% to 34,300 tons. Peru's copper production rose 7.1% year-on-year in June, thanks mostly to higher output from Chinese firms, the country's Energy and Mines Ministry said. - The world's third-largest copper producer said output in the month totaled 228,932 metric tons. - Production at the Las Bambas mines, controlled by MMG, rose 63.5% in June, while output more than doubled at Chinalco, which is ran by Aluminum Corp. - Las Bambas is expected to report lower production in July due to a two-week blockade of a key road the company uses to transport copper, as part of a protest by informal miners. - Peru in the first six months of 2025 produced about 1.34 million tons of copper, up 3.5% year-on-year, according to the government. Zambia's copper production in the first half of this year was about 439,644 metric tons, up from 373,263 tons in the same period last year, mines minister Paul Kabuswe said. LME stock and price chart are provided below for your information: DISCLAIMER: This material has been prepared by ER-BAKIR for information purposes only and has no regard to the specific investment objectives, financial situation or particular needs of any specific recipient. The material is based on information obtained from sources believed to be reliable. However, ER-BAKIR makes no guarantee of its accuracy and completeness of factual or analytical data and is not responsible for errors of transmission or reception, nor shall ER-BAKIR be liable for damages arising out of any person’s reliance upon this information.

In July, 3M LME copper prices traded within the range of $9,553.5 to $10,020.5. At the beginning of the month, strong manufacturing data from China surpassing both the critical 50-point expansion threshold and analyst expectations boosted global demand outlooks. This drove copper prices to $10,020.5 on July 2, marking the highest level since March 26. However, stronger-than-expected U.S. employment data in the following days raised expectations that the Federal Reserve might delay interest rate cuts, strengthening the U.S. dollar and placing downward pressure on copper prices. As a result, copper ended the first week of July with a 0.27% loss at $9,852. In the second week, prices climbed to $9,888.5 but soon declined following news that Chile’s copper exports had increased by 17.5% year over year in June, raising concerns over rising supply. In addition, former U.S. President Donald Trump’s announcement of a proposed 50% tariff on copper imports led to a sharp drop in investor sentiment. Consequently, LME copper prices fell by 1.92% to close the week at $9,663. Meanwhile, COMEX copper surged by 12% following the tariff announcement, hitting an all time high. COMEX copper inventories also reached their highest level since 2018. During the third week, stronger than expected economic data from both China and the U.S. supported expectations of increased Chinese copper purchases, driving prices higher. However, the upcoming implementation of a 50% import tariff scheduled for August 1 capped further gains. 3M LME copper ended the week up 1.36% at $9,794.5. In the fourth week of July, copper prices were supported by a weakening dollar and a statement from China’s Ministry of Industry pledging to stabilize the machinery, automotive, and electrical equipment sectors. Prices rose as high as $9,965. However, as the August 1 tariff deadline approached, investor caution led to widespread position-closing, erasing most gains. 3M LME copper ended the week with a marginal 0.02% gain at $9,796. In the final week of the month, optimism over resumed trade and economic talks between senior U.S. and Chinese officials pushed copper prices up to $9,856.5. But with investors continuing to unwind open positions ahead of the August 1 implementation of 50% metal import tariffs, prices declined to $9,571.5. A subsequent U.S. announcement exempting refined copper from the tariffs provided limited support, and copper finished the week down 1.66%, closing the month with a total loss of 2.74% at $9,607. MONTHLY REVIEW & INDUSTRY NEWS The global refined copper market showed a 97,000 metric tons surplus in May, compared with a 80,000 metric tons deficit in April, the International Copper Study Group (ICSG) said in its latest monthly bulletin. - For the first 5 months of the year, the market was in a 272,000 metric tons surplus compared with a 273,000 metric tons surplus in the same period a year earlier, the ICSG said. - World refined copper output in May was 2.40 million metric tons, while consumption was 2.30 million metric tons. - When adjusted for changes in inventory in Chinese bonded warehouses, There was a 67,000 metric tons surplus in May compared with a 74,000 metric tons deficit in April, the ICSG said. Peru's copper production decreased 4.6% year-on-year to 220,849 metric tons in May, the Energy and Mines Ministry said. Kazakhstan's refined copper output in January-June 2025 jumped by 3.6% to 242,973 metric tons year-on-year, data from the statistics bureau showed. Copper output from Chilean state-run miner Codelco rose 9% in the first half of 2025 compared to the same period a year before, Chairman Maximo Pacheco said. Copper output in Chile, the world's largest producer of the metal, fell 6% year-on-year in June to 424,390 metric tons, statistics agency INE said. - Manufacturing production in the Andean nation was up 12% in the month on a yearly basis, the agency added. The data beat expectations of economists polled by Reuters that anticipated a 6.4% increase. China's refined copper production in June climbed by 14.2% from the prior year to a record high of 1.3 million metric tons, data from the National Bureau of Statistics showed. - On a daily basis, average copper output stood at 43,333 metric tons, according to Reuters calculations based on the official data. China's copper imports rebounded 8.7% in June, bucking a two-month fall, although imports to date this year are below last year's levels amid a global transfer of copper inventories to the United States. - Unwrought copper and copper product imports hit 464,000 metric tonnes in June, up from 427,000 in May and 438,000 in April, according to customs data released. Chilean miner Antofagasta said, its copper production rose 11% to 314,900 metric tons in the first half of 2025, on higher production from its two concentrators. - The London-listed company left guidance for full-year copper output unchanged between 660,000 and 700,000 tons. In 2024, it produced 664,000 tons of copper. Global miner Anglo American reported a 13% fall in copper production in the first half of the year to 342,200 metric tons, and a 26% fall in rough diamonds, as demand remains sluggish. - The London-listed miner still expects to mine 690,000-750,000 tons of copper this year, down from 773,000 in 2024. The metal is used in electrical wiring and its demand is expected to increase for electric vehicles and renewable infrastructure. Goldman Sachs expects LME copper prices to fall modestly to a low of $9,550 per metric ton in August from $10,050/t previously, the bank said in a note. LME stock and price chart are provided below for your information: DISCLAIMER: This material has been prepared by ER-BAKIR for information purposes only and has no regard to the specific investment objectives, financial situation or particular needs of any specific recipient. The material is based on information obtained from sources believed to be reliable. However, ER-BAKIR makes no guarantee of its accuracy and completeness of factual or analytical data and is not responsible for errors of transmission or reception, nor shall ER-BAKIR be liable for damages arising out of any person’s reliance upon this information.

In June 2025, 3 M LME copper prices traded within the range of $9,511 to $9,917, reflecting a month marked by a complex interplay of global trade dynamics and geopolitical developments. The month began with prices at relatively subdued levels due to market pressures stemming from the global trade war initiated by U.S. President Trump. However, copper gained momentum as hopes for a potential trade agreement between the U.S. and China emerged. During the first week, copper prices rose supported by a weakening U.S. dollar, which typically makes dollar-denominated commodities more attractive. Despite renewed trade tensions between the U.S. and China and ongoing supply chain concerns limiting gains, copper ended the week up 1.83%, closing at $9,670.5. The second week started with optimism fueled by progress in U.S.-China trade talks and expectations of resolving the trade war, alongside continued dollar weakness. However, escalating uncertainty over trade tariffs and mounting tensions in the Middle East reversed these gains, causing copper to close the week down 0.24% at $9,647.5. In the third week, encouraging consumer spending data from China raised hopes for increased metal demand, driving prices higher. Nevertheless, airstrikes between Israel and Iran, regional instability, concerns about global economic growth, and a strengthening U.S. dollar weighed on prices. Copper gave back most of its gains, ending the week with a modest 0.13% increase at $9,660.5. In the final week, copper surged to a monthly peak of $9,917, supported by a weakening dollar and improved risk sentiment following a temporary ceasefire between Iran and Israel. Despite persistent worries about potential U.S. tariffs on copper imports, prices ended the week up 2.26% at $9,879. On the last trading day of June, copper traded in a narrow range as investors awaited clarity on U.S.-China trade negotiations and tariff implementations. Copper prices closed with a slight loss of 0.01% at $9,878 but finished the month with a strong 4.01% gain overall. Overall, June’s copper market was shaped by a balancing act between trade optimism and geopolitical risks. Moving forward, copper prices will likely remain sensitive to developments in trade relations, Middle East tensions, and currency fluctuations, which will continue to influence demand and price trends. MONTHLY REVIEW & INDUSTRY NEWS The global refined copper market showed a 50,000 metric tons deficit in April, compared with a 12,000 metric tons surplus in March, the International Copper Study Group (ICSG) said in its latest monthly bulletin. - For the first 4 months of the year, the market was in a 233,000 metric tons surplus compared with a 236,000 metric tons surplus in the same period a year earlier, the ICSG said. - World refined copper output in April was 2.37 million metric tons , while consumption was 2.42 million metric tons. - When adjusted for changes in inventory in Chinese bonded warehouses, There was a 43,000 metric tons deficit in April compared with a 44,000 metric tons surplus in March, the ICSG said. Copper output in Chile, the world's largest producer of the metal, rose 9.4% year-on-year in May to 486,574 metric tons, statistics agency INE said. - Manufacturing production in the Andean nation increased 2.9% in the month on a yearly basis, the agency added. Kazakhstan's refined copper output in January-May 2025 declined by 1.4% year-on-year to 193,335 metric tons, data from the statistics bureau showed. China's refined copper production in May climbed by 13.6% from the prior year to 1.25 million metric tons, data from the National Bureau of Statistics showed. Copper output in Peru, the world's third-largest producer of the red metal, rose 7.91% year-on-year in April to 220,261 metric tons, the Energy and Mines Ministry said. - The April increase was mainly due to stronger output from Southern Copper, whose output was up 2.8% year-on-year, and MMG Ltd's Las Bambas, which surged 74.5%, the ministry said. - Peru's copper production is expected to rise slightly this year to around 2.8 million tons, Energy and Mines Minister Jorge Montero said in early June. Goldman Sachs expects copper prices to rise in the second half of 2025 to an average of $9,890 per metric ton, the bank said in a note, citing fears of a global supply squeeze driven by U.S. tariffs and increased activity in China. Commerzbank sees 2025 year-end copper price forecast at $9,500/ton. Zijin Mining says Kamoa-Kakula copper mine to cut 2025 copper output guidance to 370,000–420,000 metric tons due to recent flooding incident. LME stock and price chart are provided below for your information: DISCLAIMER: This material has been prepared by ER-BAKIR for information purposes only and has no regard to the specific investment objectives, financial situation or particular needs of any specific recipient. The material is based on information obtained from sources believed to be reliable. However, ER-BAKIR makes no guarantee of its accuracy and completeness of factual or analytical data and is not responsible for errors of transmission or reception, nor shall ER-BAKIR be liable for damages arising out of any person’s reliance upon this information.

In May, 3M LME copper traded within the range of $9,125 to $9,664. At the beginning of the month, prices remained weak due to the pressure stemming from the global trade war that began during the Trump administration. However, signs of a possible trade agreement between the U.S. and China supported an upward trend in copper prices. Concerns over supply disruptions at some mines further reinforced this bullish momentum. Additionally, a weakening U.S. dollar and improving sentiment regarding global trade tensions contributed to the rally. As a result, copper ended the month with a 4.07% gain, closing at $9,497. Copper prices began May with losses, driven by a strengthening U.S. dollar despite expectations that tensions between the U.S. and China would ease. The market ended the first week of the month nearly flat, posting a slight weekly loss of 0.04% to close at $9,356. After a weak start to the month, copper prices rebounded in the second week. Optimism around the possibility of the first trade agreement following the global trade war initiated by Trump boosted risk appetite. As a result, 3M LME copper closed the week with a 0.89% gain at $9,439. During the third week of May, copper prices climbed to the month's highest level of $9,664, supported by optimism surrounding a tariff truce between China and the United States. However, concerns over long-term demand for the metal weighed on prices, causing a retreat to $9,430. Copper ended the week with a marginal gain of 0.01%, closing at $9,440. In the fourth week, prices retreated from their monthly peak seen the previous week due to lingering uncertainty over global economic growth and weaker demand expectations for copper following the trade war. Nonetheless, losses were offset by a weakening dollar and renewed supply concerns stemming from seismic activity at the massive Kamoa-Kakula copper mine in the Democratic Republic of Congo. Copper ended the week with a 1.84% gain, closing at $9,614. Production was temporarily halted at the Kamoa-Kakula mine that Africa's largest and one of the world’s most significant copper mines due to seismic activity. In the final week of May, copper found support after a U.S. federal court challenged Trump’s decision to impose import tariffs. However, the court's later reversal of that stance, combined with a strengthening dollar toward month-end, put pressure on prices. Consequently, 3M LME copper finished the last week of May with a 1.22% loss at $9,497. MONTHLY REVIEW & INDUSTRY NEWS The global refined copper market showed a 17,000 metric tons surplus in March, compared with a 180,000 metric tons surplus in February, the International Copper Study Group (ICSG) said in its latest monthly bulletin. - For the first 3 months of the year, the market was in a 289,000 metric tons surplus compared with a 268,000 metric tons surplus in the same period a year earlier, the ICSG said. - World refined copper output in March was 2.43 million metric tons , while consumption was 2.41 million metric tons. - When adjusted for changes in inventory in Chinese bonded warehouses, There was a 38,000 metric tons surplus in March compared with a 195,000 metric tons surplus in February, the ICSG said. Copper production from Chilean state-run miner Codelco ticked up nearly 21% year-over-year in April, data from copper commission Cochilco showed on Tuesday, climbing to 114,600 metric tons. - Meanwhile production at BHP's Escondida mine, the world's largest copper mine, leaped some 31% to 128,400 tons. - At Collahuasi, another major copper mine jointly run by Glencore and Anglo American, output slid 13.5% to 36,600 tons. Copper output in Chile, the world's largest producer of the metal, rose 13.5% year-on-year in April to 463,639 metric tons, statistics agency INE said. - Manufacturing production in the Chile stood flat in the month on a yearly basis, the agency added. Chile, the world's largest copper producer, exported up 4.4% from a year earlier, the central bank said. Chile's economic activity rose 2.5% in April compared with the same month last year, central bank data showed on Monday, notching its tenth consecutive increase on a yearly basis supported by higher copper output. - Chile posted across-the-board year-on-year growth in the period, the central bank said, with the key mining sector registering the main jump as it grew 10.7%. China's export growth slowed to a three-month low in May as U.S. tariffs hit shipments, while its copper imports of unwrought copper and copper products fell 16.9% year on year and 2.5% month on month to 427,000 tons in May. China's imports of copper fell 2.5 % from month ago to 427,000 tonnes in May, data from the General Administration of Customs showed. Ivanhoe Mines said is suspended its output forecast for this year after seismic activities at its Kamoa-Kakula copper mine in the Democratic Republic of Congo halted underground mining operations. LME stock and price chart are provided below for your information: DISCLAIMER: This material has been prepared by ER-BAKIR for information purposes only and has no regard to the specific investment objectives, financial situation or particular needs of any specific recipient. The material is based on information obtained from sources believed to be reliable. However, ER-BAKIR makes no guarantee of its accuracy and completeness of factual or analytical data and is not responsible for errors of transmission or reception, nor shall ER-BAKIR be liable for damages arising out of any person’s reliance upon this information.